GÜNÜN EN ÖNEMLİ HABERLERİ

- Fitch: Euro bölgesi ve ECB’den oluşan ulusal merkez bankaları, ticari banka rezervlerine ödedikleri yüksek faiz masrafları nedeniyle uzun bir zarar dönemiyle karşı karşıya.

- Şili Merkez Bankası: Bakır ihracat geliri Ağustos’ta 4.27 milyar dolar!

- Rusya Devlet Nükleer Enerji Kuruluşu Rosatom, şirket gelirinin geçen yıl önceki yıla oranla yüzde 45,6 artarak 2,5 trilyon rubleye (yaklaşık 27,5 milyar dolar) çıktığını bildirdi.

- Amundi’nın baş stratejistine göre, Japon para birimini kullanarak yapılan carry trade işlemleri sona ererken yen, yükselişini genişletme imkanına sahip.

09:00 EUR

Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ağustos)

Beklenen (B): -0.1%

Önceki (Ö): 0.3%

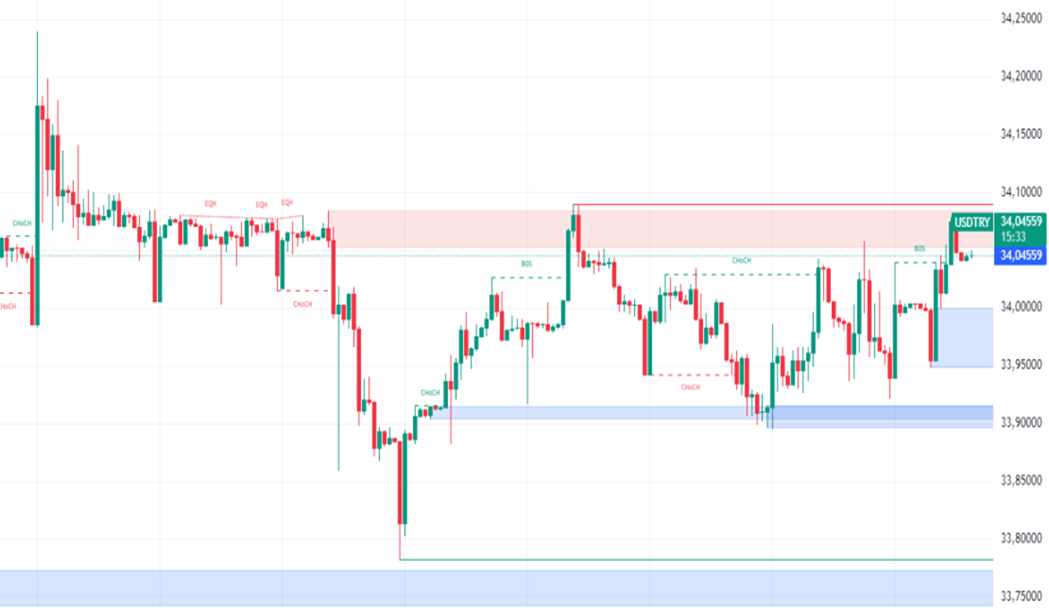

USDTRY : Türk lirası, Merkez Bankası’nın döviz talebini azaltmak amacıyla aldığı önlemler sonucunda, rekor düşük seviye olan 34,0’tan USD karşısında Eylül ayı başında 33,9’a toparlandı. Bu önlemler arasında bankaların lira mevduatlarını artırma hedeflerinin yükseltilmesi ve rezerv gereksinimlerinin ayarlanmasıyla likidite sıkılaştırılması bulunuyor. Ağustos ayında döviz talebindeki artışla lira büyük bir düşüş yaşarken, devlet bankalarının bu talebi karşılamak için 10 milyar doların üzerinde satış yaptığı raporlandı. Türkiye’nin aşırı gevşek politikalardan geleneksel para politikalarına geçişi enflasyonun Haziran’daki %61,7 seviyesinden Ağustos ayında %51,9’a gerilemesiyle olumlu sonuçlar vermeye başladı. Merkez Bankası, enflasyonu kontrol etme taahhüdünü teyit ederek Ağustos ayındaki toplantısında faiz oranını %50’de sabit tuttu.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.00)

EURUSD : Euro, yatırımcıların Avrupa Merkez Bankası (ECB) ve ABD Merkez Bankası’nın (Fed) faiz indirimlerinin boyutuna ilişkin ipuçları için son ekonomik verileri değerlendirmesiyle, 5 Eylül’de bir haftalık zirve olan 1.111 dolara ulaştıktan sonra 1.108 doların altına geriledi. Avro Bölgesi’nde Gayri Safi Yurtiçi Hasıla (GSYİH) büyümesi, kısıtlayıcı para politikasının özellikle Almanya’da ekonomik aktiviteyi olumsuz etkilediği endişeleriyle ikinci çeyrekte %0,2’ye revize edildi. Bu durum, piyasaların ECB’nin önümüzdeki hafta 25 baz puanlık bir faiz indirimiyle bu momentumun devam edeceği beklentilerini artırdı. Özellikle ABD’de Ağustos ayında açıklanan zayıf tarım dışı istihdam verileri, piyasaların Fed’in bir dizi faiz indirimi yapacağı beklentisini artırdı.(DESTEK:1.085 – 1.090/DİRENÇ:1.130 – 1.150)

GBPUSD : İngiliz sterlini, ABD ve İngiltere arasındaki para politikalarındaki farklılaşma beklentilerinin desteğiyle, Ağustos’taki %2,1’lik artışın ardından Eylül ayına 1,31 dolar seviyesinde başladı. ABD’de zayıf ekonomik veriler ve Fed Başkanı Jerome Powell’ın olası faiz indirimlerine ilişkin sinyalleri doları zayıflatırken, İngiltere’deki güçlü ekonomik veriler ve İngiltere Merkez Bankası’nın (BoE) daha temkinli faiz indirim politikası sterlini güçlendirdi. BoE kısa süre önce ana faiz oranını %5’e düşürse de, yatırımcılar yıl sonuna kadar 41 baz puanlık ek indirim bekliyor. Buna karşılık, Fed’in yıl içinde toplamda 103 baz puanlık bir faiz indirimi yapması ve bu ay 50 baz puanlık bir indirim spekülasyonları bulunuyor.(DESTEK:1.2840 – 1.2950/DİRENÇ:1.3315 – 1.3385)

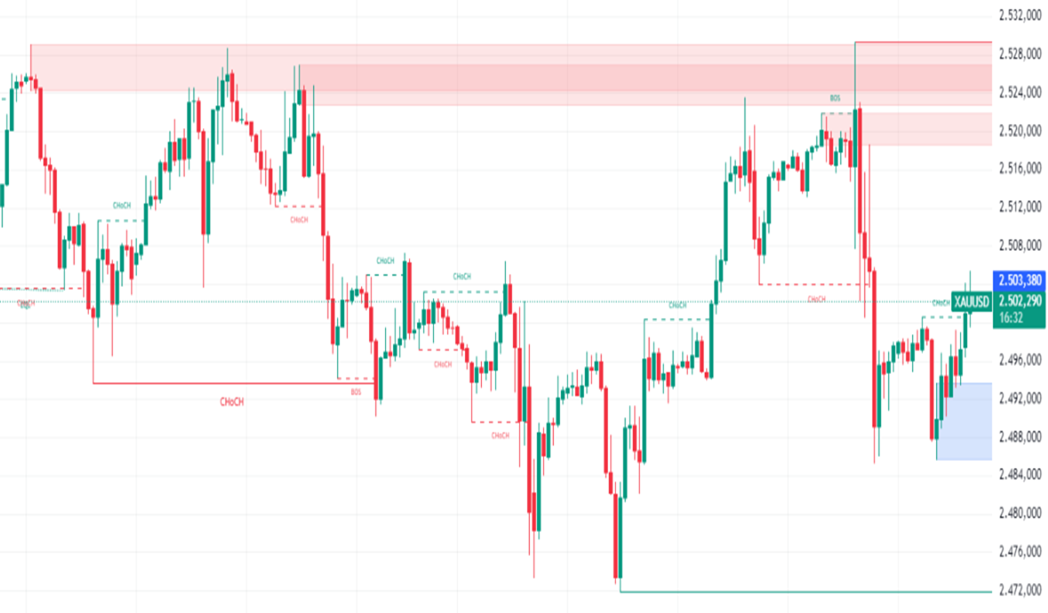

XAUUSD : Altın, ABD’deki karışık istihdam verilerinin ardından, Federal Rezerv’in bu ayki faiz indirimi ölçeğine dair belirsizliklerle birlikte ons başına 2.500 dolar seviyesinde sabitlendi. ABD ekonomisi, Haziran ve Temmuz aylarında beklenenden daha az iş eklerken, işsizlik oranı %4,2’ye düştü ve ücret artışları tahminlerin üzerine çıkarak %0,4 oldu. New York Fed Başkanı John Williams, enflasyondaki ilerlemeler ve işgücü piyasasındaki yavaşlama nedeniyle faiz oranlarının düşürülmesinin uygun olduğunu belirtti. Piyasalar, Fed’in yaklaşan toplantısında 25 ya da 50 baz puanlık bir indirim beklentisi arasında bölünmüş durumda, ancak yıl sonuna kadar toplamda 125 baz puanlık bir indirim öngörülüyor. Daha az kısıtlayıcı para politikası, faiz getirisi olmayan altın gibi varlıkların fırsat maliyetini azaltarak altına destek sağlıyor.(DESTEK:2365- 2380/DİRENÇ:2550- 2550)

BRENT: Brent ham petrol vadeli işlemleri, geçen hafta yaklaşık %8’lik düşüşün ardından teknik bir toparlanma beklentisiyle Pazartesi günü varil başına 72 dolar seviyesine yükseldi. ABD tarım dışı istihdam verilerinin zayıf sonuçları, dünyanın en büyük ekonomisinde yavaşlama korkularını artırırken, Avrupa’dan gelen olumsuz veriler ve Çin’deki düşük tüketim enerji talebine ilişkin endişeleri yoğunlaştırdı. Bank of America, 2025 petrol fiyat tahminlerini Brent için 80 dolardan 75 dolara, ABD endeksi içinse 75 dolardan 71 dolara düşürdü. Saudi Aramco’nun Ekim ayı resmi satış fiyatlarını düşürmesi, Asya’daki zayıf talep beklentilerini yansıtırken, OPEC+’ın üretim artışını erteleme kararı ve ABD Körfez Kıyısı’na yaklaşan kasırganın enerji arzına potansiyel tehdit oluşturması piyasa duyarlılığını destekledi.(DESTEK:68.70 – 69.20/DİRENÇ:74.45 – 75.35)

NASDAQ : 10 Eylül 2024’te Nasdaq 100 endeksi, ekonomik endişeler ve piyasa duyarlılığı nedeniyle baskı altındaydı. Enflasyon verileri ve ABD dolarının gücü gibi temel ekonomik göstergeler, teknoloji ağırlıklı Nasdaq 100 üzerinde önemli bir rol oynuyor. Doların güçlü olması, uluslararası gelirlerin dolara çevrilmesi durumunda şirketlerin kârlarını olumsuz etkileyebilir. Ayrıca, artan faiz oranları, özellikle teknoloji şirketlerinin kâr marjlarını düşüreceği beklentisiyle endeks üzerinde negatif bir baskı oluşturmaya devam ediyor.(DESTEK:17935-18245/DİRENÇ:20000 – 20300)

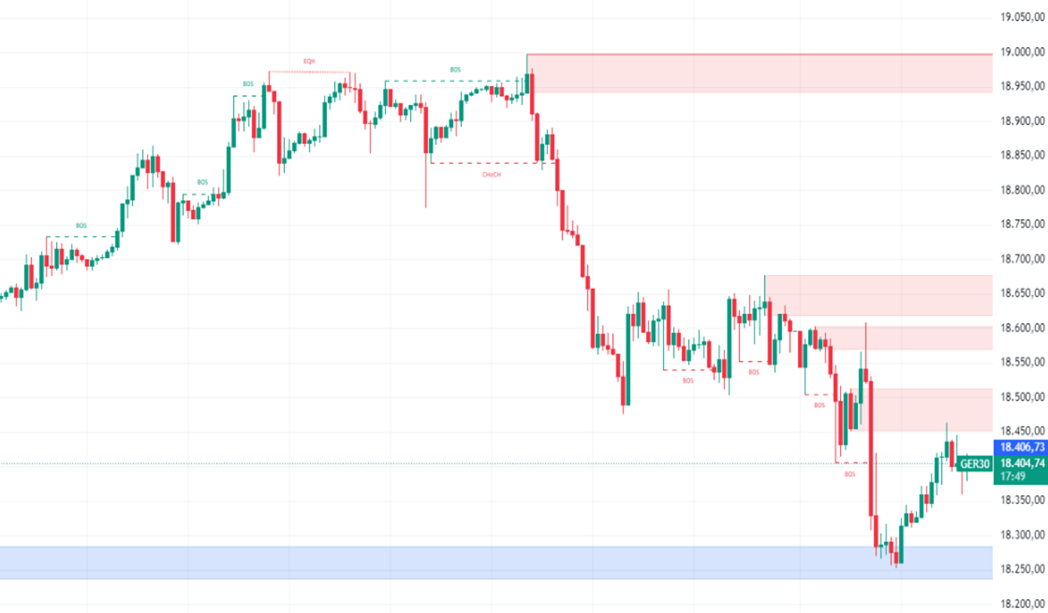

DAX : DAX, önceki haftaki %3,2’lik kaybın ardından Pazartesi günü %0,5 artışla 18.400 seviyesinde işlem gördü ve Avrupa’daki diğer endeksleri takip etti. Yatırımcılar, Perşembe günü açıklanacak ECB para politikası kararına odaklanmış durumda ve borçlanma maliyetlerinde 25 baz puanlık bir indirim beklentisi mevcut. Teknoloji ve bankacılık hisseleri en iyi performansı sergileyenler arasında yer aldı; Deutsche Bank (%1,8), Commerzbank (%1,6), Infineon (%1,3) ve Siemens (%1) artış gösterdi. Buna karşın, Barclays’ın hisse notunu “aşırı ağırlık”tan “eşit ağırlık”a düşürmesinin ardından Adidas %2,7 değer kaybetti.(DESTEK:17350 – 17935/DİRENÇ:19250 – 19875)

Bu makalede , Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.