GÜNÜN EN ÖNEMLİ HABERLERİ

- ABD Merkez Bankası’nın, enflasyonun yüksek seviyelerden önemli ölçüde düşürülmesi için gereken faiz indirimlerini gerçekleştirdiğine inanması, ancak enflasyon hala %2 hedefinin üzerindeyken aşırı derecede faiz indirimi yapmak istememesi nedeniyle, muhtemelen Ocak ayında faiz oranlarını sabit tutma kararı alması bekleniyor.

- Panama, ABD’nin seçilmiş başkanı Donald Trump’ın Panama Kanalı’nı kontrol edebilmek için gerekirse asker kullanabileceği yönündeki imasına, “Panama Kanalı, geri dönüşü olmayan bir fetih” sözleriyle yanıt verdi.

- Ekonomi’nin haberine göre; Altın Madencileri Derneği Başkanı Hasan Yücel, Türkiye’nin altın üretiminin son 5 yıl içinde 10 ton azaldığını söyledi. Yücel, 2020’de 42 ton seviyesinde gerçekleşen altın üretiminin, 2024 sonunda 32,2 tona gerilediğini kaydetti. Türkiye’nin altında maden varlığında önemli bir potansiyeli bulunduğunu ve yıllık 100 tona kadar üretim yapılabileceğini ifade eden Hasan Yücel, fiyatların yüksek seyrettiği bir dönemde üretimin artırılması gerektiğini savundu.

- Japonya Maliye Bakanı Akazawa: BOJ enflasyonu %2 civarında istikrara kavuşturmayı başarabilirse enflasyonu aşan ücret artışına ulaşabiliriz.

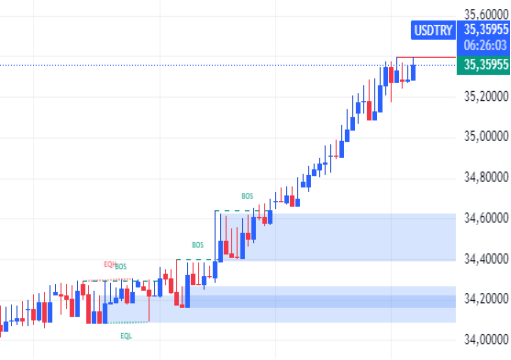

USDTRY : Aralık ayında Türk lirası, ABD doları karşısında 35,2 seviyesini aşarak tarihinin en düşük noktasına ulaştı. Para birimi, büyüme oranlarındaki zayıflık ve Merkez Bankası’nın daha düşük faiz politikası nedeniyle baskı altında kaldı. 2024 yılı boyunca %16,3 değer kaybeden lira, Türkiye’nin GSYİH verilerinin teknik resesyonu işaret etmesiyle olumsuz etkilendi. TCMB, Aralık ayında sürpriz bir şekilde 250 baz puanlık faiz indirimi yaparak ekonomik daralma risklerine uyum sağlamayı tercih etti. Ancak, yüksek enflasyon seviyeleri ve müdahale hızının azalması, liranın değer kaybını derinleştirdi.(DESTEK:34.25 – 34.45/DİRENÇ:35.45- 35.65)

EURUSD: Euro, ABD’nin ticaret politikaları ve Avro Bölgesi’ndeki artan enflasyon endişeleriyle bu yılın başlarında 1,0289 dolara gerileyerek iki yılın en düşük seviyelerine yaklaştı. CNN’in bildirdiğine göre, Başkan seçilen Donald Trump, müttefiklerine ve rakiplerine yönelik kapsamlı tarifeler koymak için ulusal ekonomik acil durum ilan etmeyi planlıyor. Daha önceki önerilerde hafif tarifeler söz konusu olsa da Trump, bu önerileri reddederek tarife planlarında herhangi bir geri adım atmayacağını açıkladı. Avro Bölgesi’nde enflasyon, Kasım ayında %2,2’den Aralık ayında %2,4’e yükselmiş olsa da, analistler bunun Avrupa Merkez Bankası’nın faiz indirimi planlarını etkilemeyeceğini öngörüyor. Piyasalar, 2025 için %96 ihtimalle 25 baz puanlık faiz indirimi beklerken, dördüncü bir indirimin olasılığı %70’e gerilemiş durumda.(DESTEK:1.0215 – 1.0255/DİRENÇ:1.0565 – 1.0605)

GBPUSD : İngiliz sterlini, güçlü ABD doları nedeniyle 27 yılın en yüksek seviyelerine ulaşan İngiltere borçlanma maliyetlerinin gölgesinde, 1,234 dolara gerileyerek Nisan 2024’ten bu yana en düşük seviyesini gördü. CNN’in haberine göre, Başkan seçilen Donald Trump, müttefiklerine ve rakiplerine kapsamlı tarifeler koymayı haklı gösterebilmek için ulusal ekonomik acil durum ilan etmeyi düşündü. Daha önce ılımlı tarifeler önerilmişti ancak Trump, bu önerileri reddederek tarife planlarında geri adım atmayacağının sinyalini verdi. Diğer yandan, İngiltere Merkez Bankası’nın bu yıl faiz oranlarını 50 baz puan düşüreceği beklentileri artmış durumda. İngiltere devlet tahvili getirileri ABD Hazine tahvillerinin kazançlarını geride bırakmasına rağmen, sterlin güçlü dolara karşı destek bulmakta zorlanıyor.(DESTEK:1.2225 – 1.2265/DİRENÇ:1.2785 – 1.2895)

XAUUSD : Altın fiyatları, güçlenen ABD doları ve yükselen Hazine tahvil getirileri ile baskı altında kalarak ons başına 2.640 dolarda dengelendi. ABD iş ilanlarındaki artış, işgücü piyasasının güçlü kalmasına işaret ederken altın fiyatlarına baskı yapmaya devam etti. ISM hizmetleri verileri, ekonomik faaliyetlerin hızlandığını ve fiyatların yükseldiğini göstererek enflasyon korkularını körükledi ve bu da Federal Rezerv’in faiz indirimine gitme olasılığını azalttı. Yüksek faiz oranları, faiz getirisi sağlamayan altın için olumsuz bir faktör olsa da, Trump’ın tarife politikası ve Çin Merkez Bankası’nın artan altın talepleri, metale kısmi destek sağladı. Yatırımcılar, şimdi tarım dışı bordro ve FOMC tutanakları gibi ABD iş verilerini bekliyor.(DESTEK:2545 – 2575/DİRENÇ:2745 – 2775)

BRENT : Brent ham petrol vadeli işlemleri, ABD ham petrol stoklarındaki düşüşle birlikte 77 doların üzerine çıkarak kazanımlarını sürdürdü ve üç aylık zirvelere doğru yöneldi. API verilerine göre, stoklar geçen hafta 4,022 milyon varil azalmışken, beklenen 0,25 milyon varillik düşüş çok daha büyük bir oranda gerçekleşti. Hükümet verileriyle doğrulanması halinde bu, üst üste dördüncü haftalık düşüşü ve 12 haftadaki yedinci düşüşü işaret edecek. Petrol fiyatları, Batı’nın Rusya ve İran’a yönelik yaptırımlarından dolayı daha sıkı küresel arzla desteklendi ve Suudi Arabistan, Asya için petrol fiyatlarını artırma kararı aldı. Ayrıca, Çin’deki Shandong Liman Grubu, ABD yaptırımlı petrol gemilerini yasakladı ve bu, arz sıkıntılarını daha da artırdı. Soğuyan hava koşulları ise ısıtma yağı talebini artırarak fiyatları daha da yukarı taşıdı.(DESTEK:66.45 – 67.15/DİRENÇ:78.15 – 78.85)

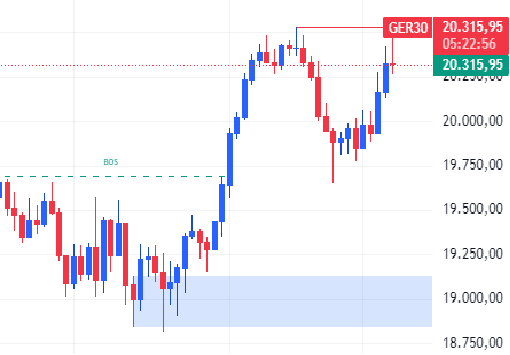

DAX : DAX, ABD tarifeleri ve zayıf Almanya verilerinin yatırımcıların moralini bozmasıyla %0,4 oranında değer kaybetti. CNN, Başkan seçilen Donald Trump’ın ulusal ekonomik acil durum ilan ederek kapsamlı tarifeler koymayı meşrulaştırmayı düşündüğünü bildirdi, bu da ticaretin olumsuz etkilenmesi riskini artırdı. Siemens Energy %6 oranında düşüş yaşarken, Alman otomotiv sektörü de zayıf sanayi verilerinin ardından baskı altına girdi. BMW %2 oranında değer kaybederken, Mercedes-Benz AG, Porsche AG ve Daimler Truck Holding AG de %1,5 civarında geriledi. Almanya’nın Kasım ayındaki endüstriyel siparişleri %5,4 azalarak, özellikle büyük ölçekli ulaşım siparişlerindeki düşüşle ekonomiye dair endişeleri artırdı.(DESTEK:18.102 – 18.472/DİRENÇ:20.600 – 20.745)

NASDAQ : NASDAQ 100 endeksi, dalgalı bir seyir izlerken, ABD ekonomisine dair gelen olumlu veriler teknoloji ağırlıklı endeks üzerinde baskı yarattı. ISM Hizmet PMI verisinin beklentilerin üzerinde gerçekleşmesi ve JOLTS iş imkanlarının genişleme kaydetmesi, ABD 10 yıllık tahvil getirilerinde artışa yol açtı. Bu durum, NASDAQ 100’ün yukarı yönlü hareketlerini sınırlayarak aşağı yönlü bir baskı oluşturdu. Yatırımcılar, ADP tarım dışı istihdam değişimi ve işsizlik başvurularına dair verilerle birlikte FOMC toplantı tutanaklarını yakından takip etti. Piyasalarda bu verilerle birlikte oynaklık gözlemlenirken, Federal Rezerv’in faiz politikasıyla ilgili ipuçları arandı. Endeks, ekonomik verilere bağlı olarak kısa vadede yön bulma çabasında.(DESTEK:20.350- 20.750/DİRENÇ:22.135 – 22.315)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.