19.00 ABD FOMC Üyesi Michelle W. Bowmanʼin Konuşması

GÜNÜN EN ÖNEMLİ HABERLERİ

- Cumhurbaşkanı Recep Tayyip Erdoğan, Orta Doğu’da Ukrayna’daki savaştan çok daha büyük bir insanlık trajedisi yaşandığına vurgu yaparak, “50 bine yaklaşan can kaybı dikkate alındığında ateşkesin ivedilikle sağlanması, kesintisiz ve yeterli miktarda insani yardımın bölgeye ulaşması için İsrail’e her boyutta baskı yapılması elzemdir” dedi.

- ABD Merkez Bankası (Fed) çeyrek puanlık bir faiz indirimini onaylayarak, son 2,5 yılda yapılan büyük faiz artışlarının enflasyon düşerken işgücü piyasasını zayıflatmasını önlemek için bir adım daha attı.

- ABD Merkez Bankası’nın (Fed) faiz oranını 25 baz puan indirmesinin ardından, Hong Kong ve Macau Para Otoriteleri de aynı yönde kararlar aldı.

USDTRY : Türkiye Merkez Bankası, Ekim 2024’te yedinci toplantısında önemli haftalık repo ihale oranını %50’de sabit bıraktı. Bu durum, Türk lirasının USD karşısında rekor düşük seviyelere yakın bir şekilde 34’te kalmasına neden oldu. Özellikle, Eylül 2024’te aylık enflasyon oranının beklenmedik bir şekilde %2,47’den %2,97’ye çıkması, bu gelişmelerin arkasında yatan etkenlerden biri oldu; bu artışın büyük kısmı eğitimle ilgili maliyetlerden kaynaklandı.Politika yapıcılar, enflasyondaki iyileşmenin etrafındaki belirsizlikler konusunda endişelerini dile getiriyor. Ayrıca, hizmet enflasyonunda bir rahatlama beklentisinin yalnızca yılın son çeyreğinde gerçekleşeceği ifade ediliyor. Buna rağmen, yıllık enflasyon oranı %49,38’e düştü ve bu, şu anda %50’nin altında seyrediyor. Bu, gerçek faiz oranlarının sıfırın üzerine çıktığı üç yılın ilki olarak dikkat çekiyor.Yatırımcılar, Merkez Bankası’nın Aralık veya Ocak ayında borçlanma maliyetlerini düşürebileceği yönünde bahisler yapmaya başladı. Bu, piyasalarda bir iyimserlik yaratabilir, ancak enflasyondaki dalgalanmalar ve ekonomik belirsizlikler, gelecekteki adımların dikkatli bir şekilde izlenmesini gerektiriyor. Yani, önümüzdeki günlerde neler olacağını görmek için hep birlikte bekleyip göreceğiz!(DESTEK: 34.10, 33.10 / DİRENÇ: 35.10, 35.50)

EURUSD : Donald Trump’ın Amerika Birleşik Devletleri başkanı olarak yeniden seçilmesinin ardından Euro, Çarşamba günü dört ayın en düşük seviyesinden toparlanarak 1,078 dolara yükseldi. Trump’ın zaferi, “Trump ticareti”ni geri döndürerek doların değer kazanmasına yol açtı. Trump’ın politikalarının Avrupa üzerindeki ekonomik etkileri, özellikle otomobil ve kimya gibi kilit sektörlere yönelik tarifeler ve Ukrayna’ya sağlanan güvenlik desteği konusundaki belirsizlikler nedeniyle endişeleri artırdı.Avrupa Merkez Bankası’nın (ECB) Aralık ayında mevduat faiz oranını 25 baz puan daha düşürmesi beklenirken, tüccarlar bu oranın Haziran ayında %2’ye kadar inebileceğini öngörüyor. Bu arada, hem ABD Merkez Bankası (Fed) hem de İngiltere Merkez Bankası, Kasım toplantılarında beklentilere paralel olarak 25 baz puanlık faiz indirimi gerçekleştirdi.Teknik olarak, 1,080 dolar seviyesi altında günlük mum kapanışı gelmediği takdirde 1,098 dolar seviyelerine yükselişler yaşanabilir.(DESTEK:

1.072 -1.068/DİRENÇ:1.082 – 1.098)

GBPUSD : İngiltere Merkez Bankası’nın bu yıl beklendiği üzere ikinci 25 baz puanlık faiz indirimini yapmasının ardından İngiliz sterlini güçlenerek 1,3 dolara yaklaştı, ancak banka daha fazla faiz indirimi konusunda temkinli bir duruş sergiledi. Politika yapıcılar, kademeli bir gevşeme yaklaşımını destekleyerek kısıtlayıcı para politikasının gerekliliğine vurgu yaptı. Merkez Bankası, enflasyonun yıl sonuna kadar %1,7’den %2,5 civarına yükseleceğini öngörüyor. Ayrıca, son bütçe önlemlerinin bir yıl içinde GSYİH’yi zirve noktasında yaklaşık %0,75 oranında artırabileceğini ve geçici olarak enflasyona yaklaşık 0,5 puanlık bir katkı sağlayabileceğini tahmin etti. Tüccarlar, İngiltere Merkez Bankası’ndan gelecek yılın sonuna kadar iki çeyrek puanlık daha indirim beklemeye devam ediyor ve üçüncü bir indirimin olasılığı %50’nin biraz altında görülüyor. Teknik olarak ise, 1,2720 seviyesi altında günlük mum kapatmadığı takdirde 1,3125 seviyelerine yükselişler görülebilir. (DESTEK:1.282 – 1.287/DİRENÇ:1.305 – 1.302)

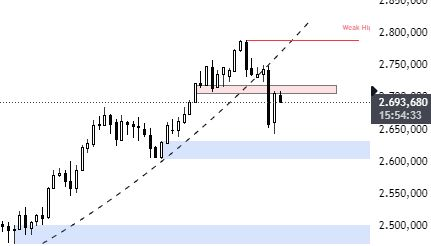

XAUUSD : Federal Rezerv’in iki günlük politika toplantısının sonunda çeyrek puanlık bir faiz indirimi duyurmasının ardından altın, Cuma günü ons başına 2.700 dolar seviyesine yakın seyretti. Fed, işgücü piyasasında yumuşama belirtileri görülmesiyle birlikte federal fon hedef aralığını bu yılki ikinci indirim olan %4,50-%4,75 aralığına çekti. Ayrıca enflasyonun merkez bankasının %2 hedefine yaklaştığını ancak hâlâ bir miktar yüksek seyrettiğini kabul ettiler. Fed Başkanı Jerome Powell, basın toplantısında merkez bankasının ekonomik veriler doğrultusunda esnek davranma yeteneğinin altını çizerek, gelecekteki faiz oranları hakkında belirli bir yönlendirme yapmaktan kaçındı. Powell ayrıca, yeni seçilen yönetimin geniş çaplı tarifeler, vergi indirimleri ve göçmenlerin olası büyük ölçekli sınır dışı edilmesi gibi politikalarının Salı günkü başkanlık seçimi sonuçlarının, Fed’in kısa vadeli politika yönünü etkileme ihtimalinin düşük olduğunu belirtti.Teknik olarak ise, 2.640 dolar seviyesi altında günlük mum kapatmadığı sürece yükseliş isteği bir süre daha devam edebilir.(DESTEK: 2.550 – 2.630 / DİRENÇ: 2.790 – 2.725)

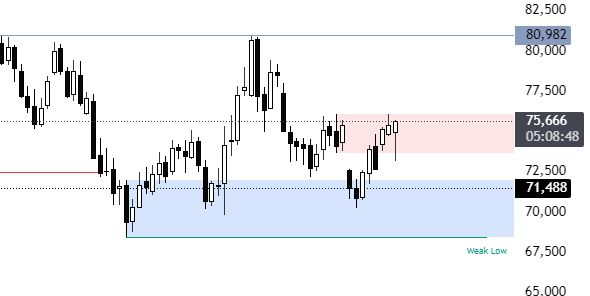

BRENT : Brent ham petrol vadeli işlemleri Cuma günü varil başına yaklaşık 75,2 dolardan işlem görerek, yatırımcıların Federal Rezerv’in faiz indirimi ve yaklaşan Donald Trump yönetiminin ham petrol arzı üzerindeki etkisini değerlendirmesiyle haftalık kazanç yolunda ilerledi. Fed’in ekonomik büyümeyi desteklemek amacıyla Perşembe günü faiz oranlarını 0,25 puan indirerek %4,50-%4,75 aralığına çekmesi fiyatlara destek sağladı. Ayrıca, Trump yönetiminin İran ve Venezuela gibi petrol üreten ülkelere daha sıkı yaptırımlar uygulayabileceği beklentisi, bu tür önlemlerin küresel arzı azaltabileceği gerekçesiyle petrol fiyatlarını yükseltti. Bu sırada, en büyük petrol ithalatçısı olan Çin’den gelecek ek teşvik önlemlerinin ham petrol talebini artırabileceği umuluyor. Öte yandan, Rafael Kasırgası’nın etkisiyle ABD’nin Meksika Körfezi’nde yaşanan kesintiler sürüyor ve bu durum, operatörleri petrol ve gaz üretimini kısıtlamaya zorluyor. Teknik olarak ise, 81,00 dolar üzerinde günlük mum kapatmadığı takdirde düşüş isteği bir süre daha devam edecektir.(DESTEK: 66,00 – 68,20 / DİRENÇ: 77,00 – 81,00)

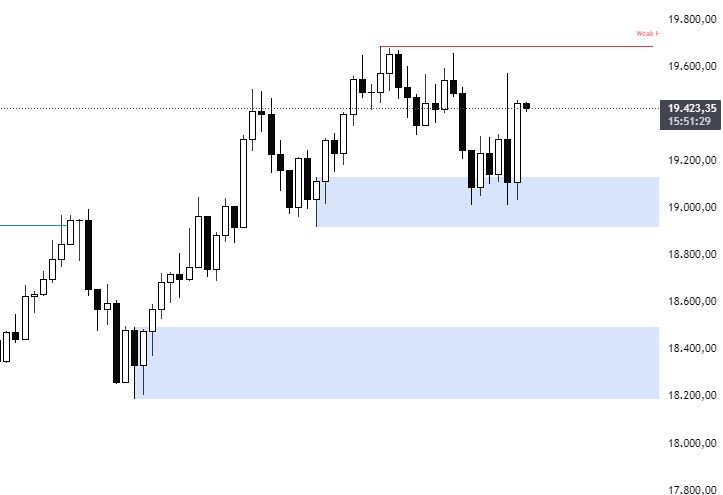

NASDAQ :ABD hisse senedi vadeli işlemleri, yatırımcıların Federal Rezerv’in son faiz indirimi kararını sindirmesiyle Cuma günü büyük ölçüde yatay seyretti. Merkez bankası, beklentiler doğrultusunda işgücü piyasasındaki gevşeme ve enflasyondaki düşüşü gerekçe göstererek politika faizini 25 baz puan indirerek ekonomik büyümeyi destekleme adımı attı. Perşembe günkü işlemlerde S&P 500 ve Nasdaq Composite sırasıyla %0,74 ve %1,51 oranında yükselirken, Dow endeksi yatay kapandı. Üç ana endeks de seans esnasında yeni rekor seviyelere ulaştı. Bu kazançlar, Donald Trump’ın başkanlık yarışındaki kesin zaferinin ardından başlayan seçim sonrası rallinin bir parçasıydı. Yatırımcı iyimserliği, gümrük vergileri ve artan federal açık endişelerine rağmen, düzenlemelerin gevşetilmesi ve daha düşük vergiler beklentisiyle desteklendi. En çok değer kazananlar arasında Tesla (%2,9), Nvidia (%2,3), Amazon (%1,4), Apple (%2,1) ve Meta Platforms (%3,4) gibi büyük teknoloji hisseleri yer aldı.Teknik olarak ise, 19.600 dolar seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir.(DESTEK: 20.500 – 20.750 / DİRENÇ: 21.250 – 21.550)

GER30: Donald Trump’ın seçiminin Avrupa ekonomisi üzerindeki etkisi konusundaki endişelerle DAX endeksi bir önceki seansta %1,1 değer kaybederek bir aylık en düşük seviyeye geriledikten sonra Perşembe günü %1,7 yükselerek 19.362 puandan kapandı. Otomotiv sektörü, Çarşamba günü yaşadığı büyük darbenin ardından toparlanarak Mercedes-Benz (%2,8), BMW (%2,9), Porsche (%4,2) ve VW (%1,7) gibi şirketlerde artış gösterdi. Aynı zamanda, güçlü kurumsal sonuçlar yatırımcı güvenini artırdı. Daimler Truck, beklentilerini korumasının ardından yaklaşık %5 yükseldi. Rheinmetall, üçüncü çeyrek satışlarının artmasıyla %9,3 yükselirken, Munich Re ise 2024 sigorta geliri tahminini yükselterek %0,3 değer kazandı. Veri cephesinde, Almanya’da endüstriyel üretim ve ihracat beklenenden daha fazla daraldı. Siyasi cephede ise Şansölye Olaf Scholz, Çarşamba gecesi Maliye Bakanı Christian Lindner’ı görevden alarak mevcut hükümet koalisyonunu fiilen sonlandırdı.Teknik olarak ise, 19.000 dolar seviyesi altında günlük mum kapanışı gelmediği takdirde yükseliş isteği devam edecektir.(DESTEK: 18.750 – 19.000 / DİRENÇ: 19.750 – 20.150)

Bu makalede, Nova Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.