GÜNÜN EN ÖNEMLİ HABERLERİ

- Nomura Securities International’dan Aichi Amemiya, Fed’in Kasım ve Aralık’taki politika toplantılarında faiz indirimlerini 25 baz puanla sınırlandırabileceğini tahmin etti.

- Suudi Arabistan, Asya’daki alıcılar için ana petrol fiyatlarını yükseltti. Devlet üreticisi Saudi Aramco, Bloomberg tarafından görülen bir fiyat listesine göre, ana Arap Light ham petrolünün resmi satış fiyatını 90 cent artırırken, 65 cent artırması bekleniyordu. Aynı zamanda Aramco, ABD ve Avrupa’ya sattığı tüm türlerin fiyatını düşürdü.

- Goldman Sachs, gelecek 12 ay için S&P 500 hedefini 6.000 puandan 6.300 puana çıkardı.

- ABD’de Sorumlu Federal Bütçe Komitesi, bugün yayınladığı ABD Bütçe İzleme 2024 raporunda, eski başkan Donald Trump’ın ekonomik planlarının ülkenin borçlarını 2035 yılında 7,5 trilyon dolara ulaştıracağını, Başkan Yardımcısı Kamala Harris’in önerilerinin ise borçları 3,5 trilyon dolara çıkaracağını tahmin etti.

USDTRY : Türk lirası, ülkenin ekonomik ve parasal görünümüne ilişkin süregelen belirsizlikler çerçevesinde, ABD doları karşısında rekor düşük seviyelerde işlem görerek 34’ün üzerine çıktı. Türkiye’de enflasyon, Ağustos ayında %51,9 iken Eylül ayında %49,4’e gerilemiş ancak %48,3’lük piyasa beklentilerinin üzerinde kalmıştır. Ayrıca, aylık enflasyon oranı %2,47’den %2,97’ye yükselmiştir. Buna karşın, yıllık enflasyon, Merkez Bankası’nın %50 olan politika faizinin altına inmiş ve böylece üç yılın ardından ilk kez gerçek faiz oranları pozitif hale gelmiştir. Merkez Bankası Başkanı Fatih Karahan, sıkı para politikasının süreceğini ve enflasyondaki yavaşlamanın sürdürülebilir ve kalıcı olması gerektiğini belirtmiştir. Merkez Bankası, Eylül toplantısında faiz oranlarını %50’de sabit tutarak enflasyonla mücadele taahhüdünü yinelemiştir. Bazı analistler, Merkez Bankası’nın faiz oranlarını ancak 2025’te düşürmeye başlayacağını tahmin etmektedir.(DESTEK:31.25 – 32.45/DİRENÇ:31.25 – 32.45)

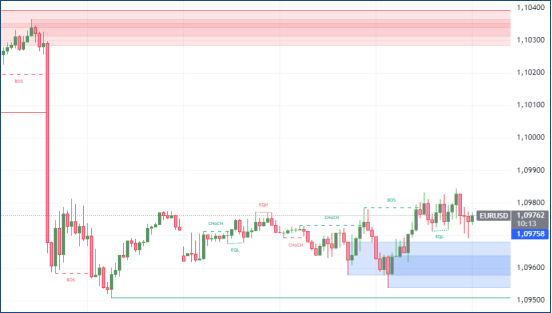

EURUSD : Euro, Avrupa Merkez Bankası’nın ABD Federal Rezervi ile karşılaştırıldığında para politikasında gevşeme yönündeki sinyalleri nedeniyle 1,098 doların altına inerek Ağustos ortasından bu yana en düşük seviyesini gördü. Euro Bölgesi’nde Eylül ayında zayıf büyüme ve enflasyonun ECB’nin %2 hedefine düşmesi, Ekim ayındaki toplantıda faiz indirimi beklentilerini artırdı ve bu, yılın üçüncü faiz indirimi olabilir. ECB liderleri, başta Christine Lagarde olmak üzere bu beklentilere destek sinyali verdiler. Öte yandan, ABD’den gelen güçlü istihdam raporu, Fed’in faiz indirimi ihtimalini azalttı, doları güçlendirdi ve Euro üzerinde ek baskı oluşturdu.(DESTEK:1.0895 – 1.0945/DİRENÇ:1.1455 – 1.1505)

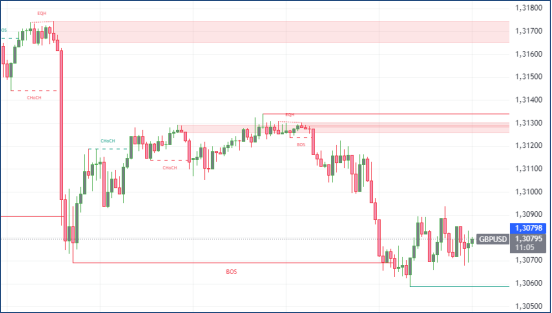

GBPUSD : İngiliz sterlini, Kasım ayında beklenen daha agresif faiz indirimlerine ilişkin spekülasyonlarla birlikte dört haftanın en düşük seviyesi olan 1,311 doların altına geriledi. İngiltere Merkez Bankası Başkanı Andrew Bailey, daha proaktif ve agresif bir faiz politikası uygulama sinyali verirken, Bankanın Baş Ekonomisti Huw Pill ise daha temkinli bir yaklaşımı savundu.

İngiltere inşaat sektörü iki yılı aşkın bir süredir en hızlı büyümesini yaşarken, 30 Ekim’de açıklanacak bütçeye dair harcama kesintileri ve vergi artışlarına yönelik endişeler sürüyor. ABD’den gelen güçlü istihdam verileri ise, Fed’in faiz indirme beklentilerini zayıflattı.(DESTEK:1.3015 – 1.3045/DİRENÇ:1.3425 – 1.3495)

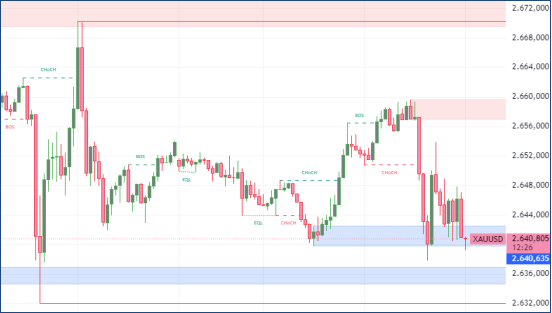

XAUUSD : Altın fiyatları, güçlü ABD işgücü piyasası verilerinin ardından Pazartesi günü ons başına 2.650 doların altına düşerek rekor seviyelerden geri çekilmesini sürdürdü. Geçtiğimiz hafta tarım dışı istihdam Eylül ayında 254 bin artış göstererek 14 binlik beklentileri aştı ve işsizlik oranı beklenmedik bir şekilde %4,1’e düştü. Bu veriler, işgücü piyasasına dair endişeleri hafifleterek Fed’in agresif faiz indirimlerine yönelik beklentileri azalttı. Daha düşük faiz oranları, faiz getirisi olmayan altın gibi varlıkları elde tutmanın fırsat maliyetini düşürmektedir. Piyasalar, Çarşamba günkü Fed tutanaklarını ve Perşembe günkü tüketici fiyat endeksi raporunu takip edecek. Bu arada, altının güvenli liman statüsü, Orta Doğu’daki şiddetin artmasıyla daha da güçlendi.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

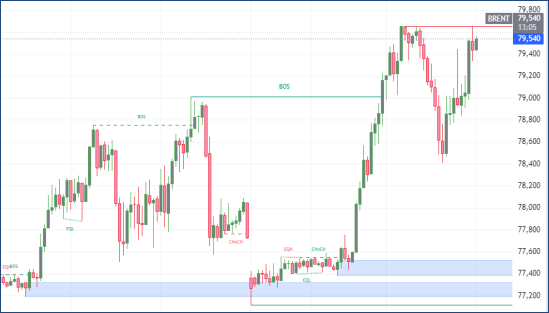

BRENT : Brent, Orta Doğu’daki çatışmaların yoğunlaşması sonucu geçen hafta %9,1’lik artış göstererek Pazartesi günü 79,5 doların üzerine çıkarak altı haftanın zirvesine ulaştı. Yatırımcılar, İsrail’in İran’a verdiği yanıtları izlerken, bölgede daha geniş çaplı bir çatışma riski, özellikle Gazze ve Lübnan’da devam eden askeri operasyonlarla gündemde. Başkan Biden, İran’ın petrol sahalarına yönelik saldırı yapılmasına karşı çıkarak daha alternatif çözüm yolları önerdi. İran’ın petrol üretimi tehdit altında olsa da, küresel arz fazlası ve Çin’deki talep belirsizliği piyasayı etkilemeyi sürdürüyor. Çin’in yeni ekonomik teşvik adımları beklenirken, Suudi Arabistan Asya pazarlarına petrol fiyatlarını artırmış, ancak ABD ve Avrupa’ya yönelik fiyatlarda indirim yapmıştır.(DESTEK:68.05 – 69.88/DİRENÇ:79.95 -80.75)

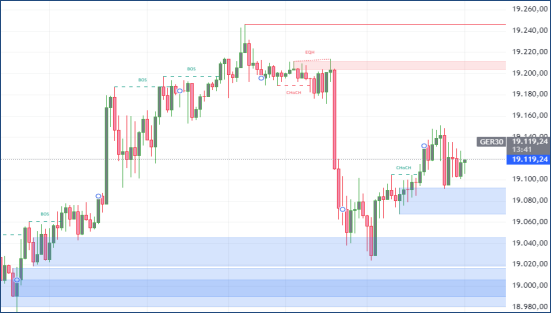

DAX : DAX endeksi, Pazartesi günü %0,4 düşüşle 19.050 seviyesinde işlem görerek, güçlü ABD istihdam raporu sonrası piyasalardaki coşkunun azalması ve yatırımcıların yeni bir katalizör beklemesiyle Avrupa piyasalarındaki genel temkinli eğilimi takip etti.

Aynı zamanda, Orta Doğu’daki gerilim de piyasalar üzerinde baskı oluşturmaya devam etti. Şirket bazında ise Rheinmetall (%-3,7), Bayer (%-2,7), Continental (%-1,7) ve Munich Re (%-1,7) en çok kaybedenler arasında yer aldı. Buna karşılık, Heidelberg Materials, Hindistan’daki çimento işini Adani Grubu’na satmak için görüşmelerde bulunduğu haberinin ardından %1,2 yükseldi. Commerzbank hisseleri de %1,3 artış kaydetti.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : ABD’deki güçlü ekonomik veriler, özellikle de işgücü piyasasındaki dayanıklılık, teknoloji hisselerine olan talebi artırırken, yatırımcılar bu hafta açıklanacak büyük teknoloji şirketlerinin kazanç raporlarına odaklanmış durumda. Bununla birlikte, Federal Rezerv’in para politikası ile ilgili belirsizlikler piyasa üzerinde baskı oluşturuyor. Eylül ayındaki güçlü istihdam verilerinin ardından Fed’in faiz oranlarını yüksek seviyelerde tutmaya devam edebileceği beklentisi, teknoloji hisseleri üzerinde volatilite yaratabilir. Ayrıca, ABD-Çin arasındaki ticaret gerilimlerinin yeniden alevlenmesi ve küresel talep belirsizlikleri, özellikle yarı iletken üreticileri ve büyük teknoloji firmalarını etkileyebilir.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.