GÜNÜN EN ÖNEMLİ HABERLERİ

- Goldman Sachs, Trump’ın politika gündemi gerekçesiyle, ECB’nin mevduat faizi tahminini Temmuz 2025’e kadar %2’ye yükseltti, önceki tahmin %1,75.

- Kremlin, Trump’ın Ukrayna’da savaşı bitirme sözlerini itidalle karşıladı.

- Almanya Ekonomi Bakanı: ABD seçim sonucu Almanya’nın Avrupa’da başarısız olamayacağı anlamına geliyor.

- Rusya Dışişleri Bakanlığı, Rusya’nın ulusal çıkarlarını güçlü şekilde savunduğunu bildirerek, “Ukrayna ile ilgili hedeflere odaklanarak, ABD’nin yeni yönetimiyle çalışacağız.” açıklamasında bulundu.

- İş Yatırım Uluslararası Piyasalar Uzmanı Şant Manukyan, ABD’nin 47. Başkanı seçilen Donald Trump’ın genişleyici mali politika uygulama ihtimalinin yüksek olduğunu, bu durumun hisse senedi piyasalarını desteklediğini söyledi.

GBP ( 15.00) :Faiz Oranı Kararı (Kasım) – Beklenen : 4,75% Önceki : %5,00

ABD (16.30) : İşsizlik Haklarından Yararlanma Başvuruları – Beklenen : 220K Önceki : 216K

ABD(22.00) : Faiz Oranı Kararı – Beklenen : 4,75% Önceki: %5,00

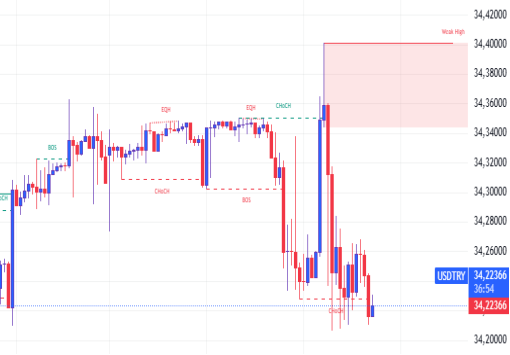

USDTRY : Türkiye’nin ekonomik politika hamlelerini izleyen yatırımcılar, daha geleneksel politikalara geçişin etkisiyle Türk lirasını USD karşısında 34,3 seviyesinde yeni bir düşük noktada sabitlemiştir. Kasım başında S&P Global, Türkiye’nin uzun vadeli kredi notunu bu yıl ikinci kez yükselterek “B+”dan “BB-“ye çekmiştir. Bu not artışı, sıkı para politikalarının lira üzerindeki istikrarı sağlamada, enflasyonu kontrol altına almada, rezervleri güçlendirmede ve dolarizasyonu azaltmada etkili olduğunu belirten S&P Global’in analizlerine dayanmaktadır. Türkiye Merkez Bankası’nın faiz oranlarını %50 seviyesinde sabit tutma kararı, enflasyondaki kademeli düşüş trendini sürdürmekle birlikte, piyasalarda faiz indirim beklentisini tetiklemiştir. (DESTEK:31.25 – 32.45/DİRENÇ:34.65 – 35.00)

EURUSD : Trump’ın ABD başkanlık seçimlerindeki galibiyeti, Euro’yu dolar karşısında %1,6’dan fazla gerileterek yaklaşık dört aydır görülen en düşük seviye olan 1,075 dolara düşürdü. Avrupa’nın büyük sanayi kollarını etkilemesi beklenen ticaret tarifeleri ve Ukrayna destek politikalarının zayıflaması, bölgesel ekonomiyi zorlarken, ECB’nin faiz indirim görünümü de bu sonuçlarla %2’ye kadar revize edildi. (DESTEK:1.0645 – 1.0685/DİRENÇ:1.0965 – 1.1005)

GBPUSD : İngiliz sterlini, Trump’ın başkanlık zaferinin doların yükselmesine yol açmasıyla %1’den fazla değer kaybederek 1,29 dolar seviyesinin altına düştü. Yatırımcıların “Trump ticaretleri” olarak adlandırdığı bu durum, eski başkanın tarifeler ve kurumlar vergisinde değişiklik yapma beklentilerinden kaynaklanıyor. Perşembe günü İngiltere Merkez Bankası’nın çeyrek puanlık faiz indirimi yapması beklenirken, bütçe ofisinin enflasyon tahminini %2,6’ya yükseltmesi piyasada dikkat çekiyor. (DESTEK:1.2710 – 1.2785/1.3085 – 1.3195)

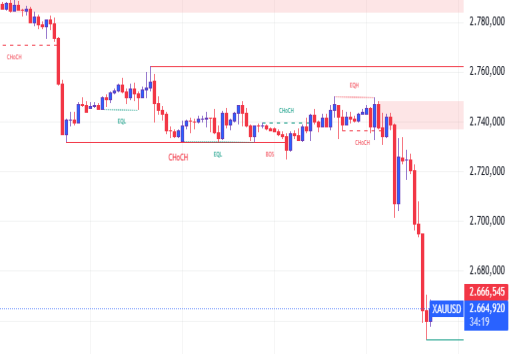

XAUUSD : Çarşamba günü ABD başkanlık seçimlerinde Donald Trump’ın öne geçmesiyle dolar güçlenirken altın ons başına 2.720 dolara geriledi. Yatırımcılar, Kongre’nin gelecekteki mali politikalar üzerindeki etkilerini takip ederken, FED’in Perşembe günü çeyrek puanlık faiz indirimi beklentisi, altını faizsiz bir yatırım olarak cazip hale getiriyor ve değer kaybını sınırlıyor. (DESTEK:2585 – 2625/DİRENÇ:2760 – 2780)

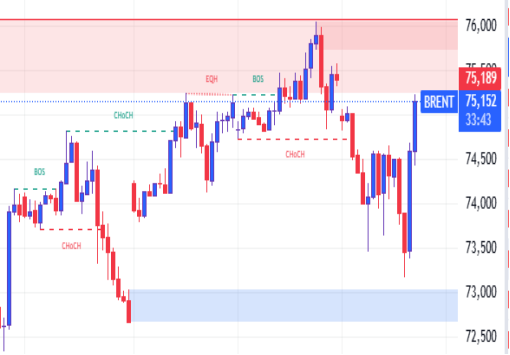

BRENT : ABD başkanlık seçimlerinde Trump’ın galibiyetinin doları güçlendirmesiyle varil başına 74 doların altına %2’den fazla gerileyerek beş günlük kazanım serisini sonlandırdı.

Trump’ın politikalarının Çin’in ekonomisi üzerindeki olumsuz etkileri, dünyanın en büyük petrol ithalatçısının talebinde azalmaya neden olabilir. ABD petrol stoklarının beklenenden fazla artması da fiyatlar üzerinde baskı yarattı. (DESTEK:66.45 – 67.15/DİRENÇ:76.50 – 77.25)

DAX : DAX endeksi Çarşamba günü %0,8 değer kazanarak 19.400 seviyesine çıktı ve Trump’ın başkanlık zaferine Avrupa piyasaları küçük kazanımlarla tepki verdi. Avrupa’nın otomotiv sektörü tarifelerle baskı altında kalırken, BMW’nin üçüncü çeyrek bilançosundaki düşüş bu tabloyu destekledi. Ancak SAP ve MTU Aero Engines gibi hisseler Trump’ın seçim zaferi sonrası havacılık ve savunma sektörü beklentileriyle yükseliş gösterdi. (DESTEK:18.102 – 18.572/DİRENÇ:19.863 – 19.956)

NASDAQ : ABD seçim sonuçlarının netleşmesinin ardından Nasdaq 100 endeksi, yatırımcıların yeni dönemdeki ekonomik ve politik yönlendirmelere ilişkin beklentileri ile yeniden yükselme eğiliminde. Özellikle teknoloji hisselerinde görülen alımlar, piyasanın ilerleyen dönemdeki potansiyel risklerin farkında olarak ekonomik belirsizliklerin üstesinden gelme çabalarını yansıtıyor. Bununla birlikte, ABD Merkez Bankası’nın faiz oranlarına dair atacağı adımlar piyasanın seyrini belirlemekte kilit rol oynayacak gibi görünüyor. Fed’in faiz indirimine yönelik beklentiler, ekonomik büyüme hızındaki yavaşlamaya rağmen halen yüksek seyreden enflasyon nedeniyle sınırlı kalabilir. Bu durum, teknoloji sektöründe kârlılık oranlarını ve likidite akışını doğrudan etkileyebilir. Öte yandan, yatırımcılar faiz oranlarındaki olası değişimlerin teknoloji sektörüne olan yatırım eğilimlerini güçlendirmesini beklemekte. (DESTEK:19.115 – 19.425/DİRENÇ:20.875 – 20.975)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.