GÜNÜN EN ÖNEMLİ HABERLERİ

- Fitch/Sonola: Fed aceleci olmayacak ancak önden yüklemeli faiz indirimleri gelebilir.

- İsrail ordusu, İran Dışişleri Bakanı Abbas Erakçi’nin ziyareti devam ederken Lübnan’ın başkenti Beyrut’un güneyindeki Dahiye Mahallesi’ne hava saldırısı düzenledi.

- Şimşek: Vergide adaleti sağlamakta kararlıyız, kazancını doğru beyan etmeyen mükelleflere yönelik denetimlerimizi genişletiyoruz.

- ECB/de Guindos: ECB genel olarak Euro Bölgesinde sınır ötesi konsolidasyondan yanadır.

- BoE/Pill: Bankanın faizlerinde yeni indirimler muhtemel olmaya devam ediyor ancak faizleri çok fazla veya çok hızlı indirmeye karşı korunmak önemli.

- ECB/Buch: Bankalar sınır ötesi faaliyet gösterdiğinde bireyler ve işletmeler Tek Pazar’dan tam anlamıyla faydalanabilecek, ancak bunun gerçekleşmesi için risk yönetimi ve yönetişimin uygulanması şart.

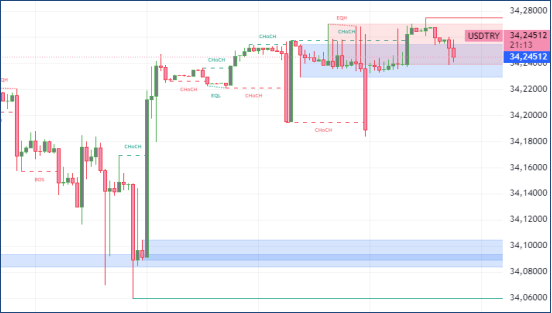

USDTRY : Türk Lirası, Eylül ayı sonlarında ABD doları karşısında 34’ün üzerine çıkarak tarihi düşük seviyelere yakın bir seyir izledi. Bu durum, yatırımcıların ülkenin ekonomik ve parasal görünümüne dair değerlendirmelerini sürdürdüklerini gösteriyor. Türkiye’de enflasyon, Ağustos ayında %51,9 iken Eylül ayında %49,4’e geriledi, ancak piyasa beklentilerinin (%48,3) üzerinde kalarak hala yüksek seviyelerde seyrediyor. Aynı dönemde aylık enflasyon oranı %2,47’den %2,97’ye yükseldi. Buna rağmen, yıllık enflasyon oranı Merkez Bankası’nın %50 faiz oranının altına inmiş ve bu durum reel faiz oranlarının üç yıl sonra ilk defa pozitif bölgeye geçmesine neden olmuştur. Merkez Bankası Başkanı Fatih Karahan, politika yapıcıların sıkı para politikasını sürdürme kararlılığını vurgularken, aylık enflasyonun kalıcı ve ciddi bir şekilde yavaşlaması gerektiğini belirtti. Merkez Bankası, Eylül ayındaki toplantısında, enflasyonu kontrol altına alma taahhüdünü güçlendirerek politika faizini art arda altıncı kez %50 seviyesinde sabit tuttu. Bazı analistler ise faiz oranlarının ancak 2025 yılında düşürülmeye başlanacağını öngörüyor.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, Avro Bölgesi’nde zayıf ekonomik büyüme ve enflasyonun Avrupa Merkez Bankası’nın %2 hedefinin altına inmesiyle birlikte faiz indirimi beklentilerinin artması sonucu 1,102 dolara düşerek son üç haftanın en düşük seviyesine geriledi. Eylül ayında Avro Bölgesi’nde yıllık enflasyon %1,8’e gerileyerek Nisan 2021’den bu yana en düşük seviyeye indi ve %1,9’luk tahminlerin altında kaldı. Çekirdek enflasyon da %2,8’den %2,7’ye düştü ve bu, istikrar beklentilerini sarsan bir gelişme oldu. Bu daha ılımlı enflasyon verileri, ECB’nin Ekim toplantısında bir faiz indirimi olasılığını güçlendirdi ve bu indirim, ECB’nin 2024’teki üçüncü faiz indirimi olacak. Piyasalar, Ekim ayında 25 baz puanlık bir faiz indirimi olasılığını %95 olarak değerlendiriyor. ECB Başkanı Christine Lagarde ve şahin olarak bilinen Isabel Schnabel gibi liderler de enflasyonun yakında %2 hedefine ulaşabileceğini vurgulayarak bu beklentiyi desteklediler. Bu sırada ABD hizmet sektöründen gelen güçlü veriler de Euro üzerindeki aşağı yönlü baskıyı artırmaya devam etti.(DESTEK:1.0915 – 1.0975/DİRENÇ:1.1455 – 1.1505)

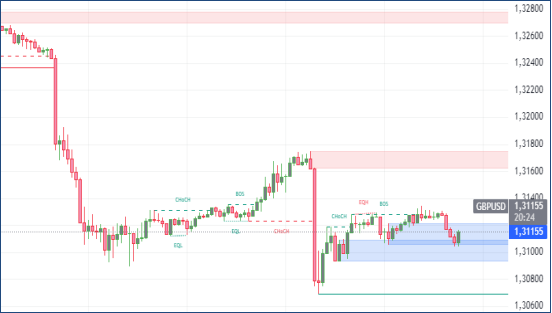

GBPUSD : İngiliz Sterlini, İngiltere Merkez Bankası (BoE) Başkanı Andrew Bailey’nin açıklamaları sonrasında, Kasım ayında olası bir faiz indirimi beklentilerinin artmasıyla Mart 2022’deki zirvelerden uzaklaşarak 1,31 dolar seviyesine geriledi. Bailey, The Guardian’a verdiği röportajda, enflasyonla ilgili daha olumlu veriler elde edilmesi durumunda faiz oranlarını daha hızlı düşürebileceklerini belirtti. Piyasalar, Kasım ayında 25 baz puanlık bir faiz indirimi olasılığını fiyatlıyor ve Aralık ayında benzer bir indirimin gerçekleşme ihtimalini %40 olarak değerlendiriyor. Ağustos ayında çeyrek puanlık bir indirim yapan BoE, Eylül ayında faiz oranlarını %5’te sabit bırakmıştı. Sterlin, özellikle Federal Rezerv’in BoE ve diğer büyük merkez bankalarına kıyasla daha hızlı parasal genişleme yapacağına dair tahminler nedeniyle doların zayıflığından faydalandı. Eylül ayında Sterlin, %1,9 oranında değer kazandı.(DESTEK:1.3035 – 1.3075/DİRENÇ:1.3425 – 1.3495)

XAUUSD : Altın, güçlü ABD işgücü piyasası verilerinin ardından Pazartesi günü ons başına 2.650 doların altına gerileyerek rekor seviyelerden geri çekilmeye devam etti. ABD’de tarım dışı istihdam, Eylül ayında 254 bin artarak 14 binlik piyasa beklentilerini aşarken, işsizlik oranı %4,1’e düşerek beklenmedik bir iyileşme gösterdi. Bu veriler, önceki aylarda zayıf gelen raporlar sonrası işgücü piyasasına ilişkin endişeleri azalttı ve Fed’in mevcut faiz indirimi döngüsündeki kesintilerin boyutunu sınırladı. Düşük faiz oranları, faiz getirmeyen altın gibi varlıkların elde tutulma maliyetini azaltırken, Fed’in agresif faiz indirimi yapma olasılığı azalıyor. Piyasalar, Çarşamba günü açıklanacak Fed toplantı tutanakları ve Perşembe günü yayımlanacak tüketici fiyat endeksi raporu ile daha fazla rehberlik bekliyor. Bu arada, Orta Doğu’daki artan şiddet olaylarıyla altının güvenli liman varlığı statüsü, yukarı yönlü fiyat hareketlerine destek olmaya devam ediyor.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

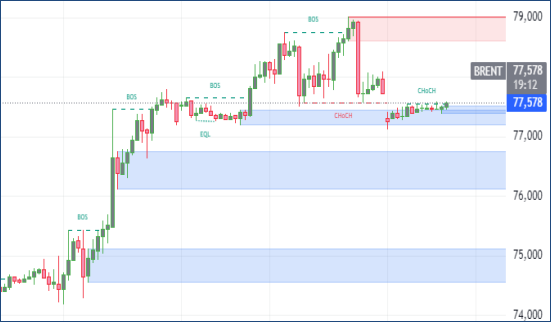

BRENT : Brent, Orta Doğu’daki çatışmanın arz riskleri doğurmaya devam etmesine rağmen Pazartesi günü varil başına yaklaşık 77,7 dolara gerileyerek bir yıldan uzun süredir kaydettiği en büyük haftalık artışın ardından geri çekildi. Geçtiğimiz hafta, İran’ın İsrail’e füze saldırısı düzenlemesi, İsrail’in karşılık vermesi ve İran’ın petrol üretim tesislerini ya da tedarik rotalarını hedef alması yönündeki endişeleri artırmıştı. Ancak ABD Başkanı Joe Biden’ın İsrail’i, İran’ın petrol endüstrisine saldırmaktan caydırmasıyla bu endişeler kısmen hafifledi. Arz endişelerinin daha da azalmasına katkı sağlayan bir diğer faktör, OPEC’in yedek üretim kapasitesinin ve küresel ham petrol arzının istikrarlı olduğuna dair güvence vermesidir. Ayrıca, Libya’nın geçen hafta tüm petrol sahalarını ve ihracat terminallerini yeniden faaliyete geçirmesi, küresel arzın sürdürülebilirliğine olan güveni pekiştirdi.(DESTEK:68.05 – 69.88/DİRENÇ:79.35 -80.75)

DAX : DAX endeksi, Almanya ekonomisinin ve küresel piyasa koşullarının bir yansıması olarak önemli dalgalanmalar yaşamaktadır. Euro Bölgesi’nde son dönemde zayıf gelen enflasyon verileri ve Avrupa Merkez Bankası’nın (ECB) faiz indirimi beklentileri, DAX’ta kısa vadeli bir iyimserlik yaratabilir. Bununla birlikte, Almanya’daki sanayi üretimi ve fabrika siparişlerindeki düşüş, ekonominin resesyon tehlikesi altında olduğunu gösteriyor ve bu durum DAX endeksini baskı altında tutuyor. Çin’in ekonomik yavaşlaması, Alman ihracatına zarar verirken, otomotiv ve kimya gibi önemli DAX sektörlerinin performansını olumsuz etkiliyor. ABD Merkez Bankası’nın (Fed) faiz politikaları ve küresel ticaret gerilimleri de endeksteki volatiliteyi artıran faktörler arasında. Jeopolitik riskler ve enerji fiyatlarındaki dalgalanmalar da Almanya’nın ekonomik görünümünü zayıflatıyor. Ancak, Avrupa Merkez Bankası’nın olası faiz indirimleri ve Almanya hükümetinin olası teşvik paketleri, uzun vadede DAX endeksi üzerinde olumlu etkiler yaratabilir.(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : NASDAQ endeksi, özellikle teknoloji sektörüne yoğunlaşan yapısı nedeniyle küresel ekonomik trendler, faiz oranları ve sektörel gelişmelere karşı oldukça hassastır. ABD Merkez Bankası’nın (Fed) faiz politikasındaki değişiklikler, NASDAQ üzerindeki en belirgin etkilerden biridir. Düşük faiz oranları, teknoloji şirketlerinin büyüme finansmanını daha uygun hale getirirken, faiz artırımları bu şirketler için maliyetleri yükseltmektedir. Son dönemde ABD işgücü piyasasındaki güçlü veriler ve enflasyondaki yavaşlama, Fed’in faiz indirimlerini ötelemesine neden olmuş, bu da NASDAQ’ta kısa vadeli baskılar yaratmıştır. Bununla birlikte, yapay zeka, bulut teknolojileri ve dijital dönüşüm gibi alanlarda görülen büyüme trendleri, teknoloji hisselerine olan ilgiyi güçlü tutmaktadır. Yüksek risk iştahına sahip yatırımcılar, bu büyüme fırsatlarını değerlendirirken, jeopolitik riskler, küresel ticaret savaşları ve tedarik zinciri sorunları endeks üzerinde volatiliteye yol açmaktadır.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.