")

GÜNÜN EN ÖNEMLİ HABERLERİ

- JPMorgan Varlık Yönetimi’nden bir analist, Harris ve Trump zaferi senaryolarına dair öngörülerini paylaştı. Analiste göre, Trump’ın zaferi ve Cumhuriyetçi Parti’nin Kongre’de çoğunluğu ele geçirmesi durumunda, daha genişleyici bir mali politika, potansiyel bir ticaret savaşı, daha büyük bütçe açıkları ve dolayısıyla daha yüksek faiz oranları görülebilir.

- Japonya’da Onagawa Nükleer Santrali’nin 13 yılı aşkın süredir devre dışı olan reaktörü, yeniden faaliyete geçtikten altı gün sonra ekipman sorunu nedeniyle tekrar kapatıldı.

- ING analistleri, OPEC ve müttefiklerinin üretim kısıntılarını gelecek yıl boyunca uzatmamaları halinde petrol piyasasında arz fazlasının devam edeceğini belirtti.

- OPEC Genel Sekreteri, dünya ekonomisinin %2,9 büyüme gösterdiğini ve hem kısa hem de uzun vadede petrol talebi konusunda oldukça pozitif olduklarını ifade etti.

13:00 ABD – ABD Başkanlık Seçimleri

Beklenen: Trump / Harris

Önceki: Biden

17:45 ABD – Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ekim)

Beklenen: 55,3

Önceki: 55,2

18:00 ABD – ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Ekim)

Beklenen: 53,7

Önceki: 54,9

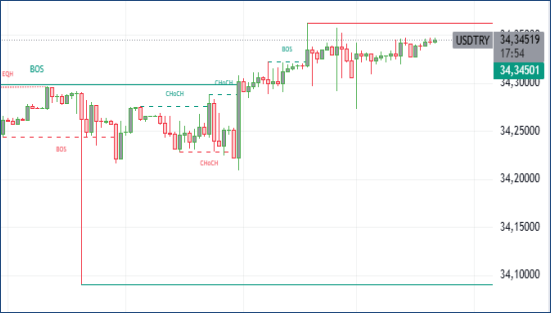

USDTRY : Türkiye Cumhuriyet Merkez Bankası, Ekim 2024’te yedinci kez gerçekleştirdiği toplantıda haftalık repo faiz oranını %50 düzeyinde sabit tutarken, Türk lirası USD karşısında 34 seviyesinde dengelenmiştir. Bu adım, Eylül ayında aylık enflasyon oranının %2,47’den %2,97’ye yükselmesi ve eğitim maliyetlerinin bu artışa katkı sağlamasının ardından atılmıştır. Banka yetkilileri, enflasyon düşüşü etrafındaki belirsizlikleri vurgularken, hizmet enflasyonundaki rahatlamanın yılın son çeyreğinde başlayacağına inanmaktadır. Öte yandan yıllık enflasyon %49,38’e gerileyerek %50 seviyesinin altına inmiş ve üç yılın ardından ilk kez reel faiz oranlarının pozitif seyretmesine yol açmıştır. Yatırımcılar, merkez bankasının Aralık veya Ocak ayında faiz oranlarında bir indirime gidebileceği beklentisini taşımaktadır. (DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, Avro Bölgesi’nde enflasyon verilerinin beklenenden yüksek gelmesinin ardından 1,087 dolara çıkarak iki haftanın en yüksek seviyesine ulaşmış ve bu durum Avrupa Merkez Bankası’nın (ECB) faiz indirimi politikasında daha tedbirli bir yol izleyeceği beklentilerini artırmıştır. Bölgenin yıllık enflasyon oranı, %1,7 olan 2021 dip seviyelerinden %2’ye yükselmiş ve %1,9’luk piyasa beklentilerinin üzerine çıkmıştır. Çekirdek enflasyon oranı, piyasanın %2,6’ya düşüş beklentisine karşılık %2,7’de sabit kalmıştır. (Ek olarak, haftanın başında açıklanan ekonomik büyüme verileri, Avro Bölgesi ekonomisinin üçüncü çeyrekte çeyreklik bazda %0,4 büyüyerek tahminleri aşması, endeksteki bu görünümü desteklemiştir. Almanya resesyondan kaçınarak %0,2 büyüme gösterirken, Fransa ve İspanya beklenenden güçlü büyüme kaydetmiştir; ancak İtalya’da ekonomik durgunluk gözlenmiştir. ECB’nin Aralık ayı mevduat faizinde 25 baz puanlık bir indirim beklentisiyle Euro, Ekim ayı boyunca %2,4 değer kaybetmiştir.(DESTEK:1.0705 – 1.0715/DİRENÇ:1.1055 – 1.1105)

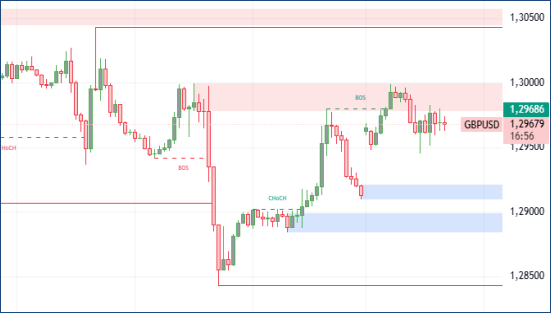

GBPUSD : Sterlin, İngiltere Merkez Bankası’nın Perşembe günü yapacağı faiz kararı öncesinde yatırımcıların dikkatini çekerek iki buçuk aylık düşüş trendinden toparlanıp 1,3 dolar seviyesine yükselmiştir. Piyasalar, çeyrek puanlık bir faiz indirimi olasılığını %91 olarak fiyatlarken, Bütçe Sorumluluğu Ofisi (OBR), 2025 yılı enflasyon beklentisini Mart ayında öngörülen %1,5’ten %2,6’ya çıkarmıştır. Bu, BoE’nin Ağustos ayında paylaştığı %2,4’lük yıllık enflasyon öngörüsüyle uyum gösterirken, iki yıl sonrası için %1,7 ve üç yıl sonrası için %1,5’lik tahminlerle paralellik taşımaktadır. Ayrıca Maliye Bakanı Rachel Reeves, 30 Ekim tarihli açıklamasında, 40 milyar sterlinlik vergi artışı ve artan borçlanma gerekliliğini ortaya koymuştur. (DESTEK:1.2715 – 1.2745/DİRENÇ:1.3085 – 1.3135)

XAUUSD : Altın, ABD dolarının zayıflaması ve ABD başkanlık seçimleri ile Federal Rezerv’in faiz kararı öncesindeki belirsizlik ortamında, art arda iki gün süren düşüşün ardından ons başına 2.740 dolar civarında sabit kalmıştır. Trump’ın başkanlığının enflasyonu artırabileceği spekülasyonları, yatırımcıları uzun vadeli enflasyon riskine karşı bir korunma aracı olarak altına yöneltmektedir. Ancak, başkanlık yarışının yakın geçeceğine dair anket sonuçları beklentileri hafifletmiştir. Diğer yandan, Fed’in Eylül ayında gerçekleştirdiği yarım puanlık indirimin ardından bu hafta 25 baz puanlık bir indirim daha yapması beklenmektedir. Ayrıca, Orta Doğu’daki gerginlikler altının güvenli liman talebini artırmaya devam etmektedir. (DESTEK:2620 – 2645/DİRENÇ:2815- 2845)

BRENT : Brent, OPEC+’nın Aralık ayına yönelik üretim artışını ikinci kez ertelemesiyle birlikte Pazartesi günü varil başına 74 doları aşarak dört gün üst üste artış göstermiştir. Bu hamle, ekonomik belirsizlikler devam ederken talep tarafında netlik sağlanamaması ve potansiyel arz fazlasını önlemeye yönelik bir girişim olarak öne çıkmaktadır. Orta Doğu’da artan gerginlikler, İran’ın İsrail’e karşı uyarılarını yoğunlaştırması ve Yüce Lider Ayetullah Ali Hamaney’in “ezici yanıt” tehdidi de fiyatları desteklemeye devam etmektedir. (DESTEK:66.05 – 67.15/DİRENÇ:76.95 -77.75)

DAX : DAX endeksi, Avrupa’daki diğer endekslerle birlikte haftaya sakin bir başlangıç yaparak 19.250 seviyesinde yatay seyretmiştir; bu durum yatırımcıların hafta boyunca yaşanacak gelişmeler öncesinde temkinli bir duruş sergilediğini göstermektedir. Hafta içinde ABD başkanlık seçimleri ve FOMC toplantısı en önemli olaylar olarak öne çıkarken, yatırımcılar aynı zamanda Avrupa Merkez Bankası’nın faiz kararı, kilit ekonomik veriler ve şirketlerin kazanç raporlarını yakından izleyeceklerdir. Rheinmetall, Airbus ve Infineon hisseleri en çok değer kaybedenler arasında yer alırken, Fresenius Medical Care ve Siemens Energy, endeksin en çok kazananları arasında olmuştur. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

NASDAQ : ABD ekonomik göstergelerindeki zayıf sinyaller ve enflasyonist baskıların süregelen etkisi, Nasdaq endeksinde dalgalı bir seyir yaratarak yatırımcıların dikkatini Fed’in politika yönelimlerine çekti. Çekirdek enflasyon oranında gözlemlenen artış, faiz artırım döngüsünün beklenenden uzun sürebileceği beklentilerini gündeme getirdi. Bu durum, yatırımcıların özellikle yüksek büyüme potansiyeline sahip teknoloji hisselerine olan ilgisini zayıflattı.Özellikle büyük teknoloji şirketlerinden gelen güçlü kârlılık rakamları, piyasa beklentilerini desteklese de, sektör içi değişen rekabet dinamikleri ve artan düzenleyici baskılar endeksin yukarı yönlü momentumunu sınırlandırıyor. Öte yandan, ABD’de yaklaşan seçim süreci ve yönetim politikalarındaki potansiyel değişiklikler, yatırımcıların pozisyonlarını yeniden değerlendirmesine neden oldu. Bu nedenle Nasdaq, belirsizliklerin yoğunlaştığı bu dönemde kısa vadeli kararlara bağlı hareket ediyor. (DESTEK:19227 – 19345/DİRENÇ:20878 – 21485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.