GÜNÜN EN ÖNEMLİ HABERLERİ

- Rusya Federasyon Konseyi, Rusya’da kripto para madenciliğini yasallaştıran bir teklifi onayladı. Yasa teklifi, Rusya Parlamentosunun alt kanadı Devlet Duması’nın Finansal Piyasalar Komitesi Başkanı Anatoly Aksalov liderliğinde bir grup parlamento üyesi tarafından verilmişti.

- BoE/Pill: Faiz oranlarının çok kısa vadede daha da aşağı gideceğini vaat etmemeliyiz.

- Eski BOJ yetkilisi: BOJ Ekim’den sonra yeniden faiz artırabilir.

- Tahvil yatırımcıları, Fed’den bu yıl 3 faiz indirimi fiyatlıyor – bloomberght.com.

- ABD Dışişleri Bakanı Antony Blinken, Venezuela’daki devlet başkanı seçimini muhalefet koalisyonu Birleşik Demokratik Platform (PUD) adayı Edmundo Gonzalez’in açık ara kazandığını öne sürdü.

- Türkiye’de, Milli İstihbarat Teşkilatı’nın (MİT) yönettiği, Moskova ile Batı arasındaki mahkum değişimi modern Rusya tarihinin en büyük takas operasyonu olarak kayıtlara geçti.

- Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Tem)

- Saat: 10:00

- Beklenti (B): 3,45%

- Önceki (O): 1,64%

- Ülke: TR

- Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Tem)

- Saat: 10:00

- Beklenti (B): 62,10%

- Önceki (O): 71,60%

- Ülke: TR

- Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem)

- Saat: 16:45

- Beklenti (B): 56,0

- Önceki (O): 55,3

- Ülke: ABD

- ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Tem)

- Saat: 17:00

- Beklenti (B): 51,0

- Önceki (O): 48,8

- Ülke: ABD

USDTRY : Temmuz sonuna doğru Türk lirası 32,9 civarında seyrederken, yatırımcılar Türkiye’nin ekonomik ve parasal politikalarına dair gelişmeleri yakından takip etmeye devam ediyor.

Daha geleneksel politikaların benimsenmesi olumlu sonuçlar vermeye başladı; enflasyon Haziran ayında sekiz ayın ardından ilk kez beklenenden düşük bir seviye olan %71,6’ya geriledi. Moody’s Ratings de Temmuz ayında, on yıldan uzun bir süre sonra ilk kez Türkiye’nin kredi notunu yükseltti.

Türkiye Merkez Bankası, Temmuz ayında üst üste dördüncü toplantıda temel faiz oranını %50’de sabit tutarak enflasyonla mücadeleye olan kararlılığını gösterdi.(DESTEK:32.10 – 31.10/DİRENÇ:33.25 – 33.55)

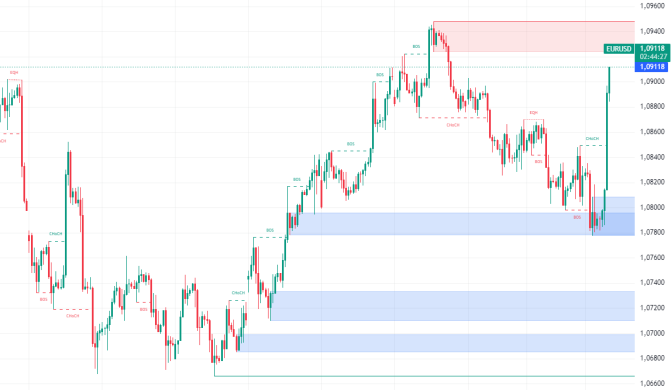

EURUSD : Cuma günü Euro, ABD ekonomisinin hayal kırıklığı yaratan istihdam raporu nedeniyle güçlenen dolar zayıflığından faydalanarak yaklaşık %1 değer kazanarak 1,09 dolara yaklaştı. Bu gelişme, Fed’in bu yıl faiz oranlarını iki yerine üç kez düşürmesi gerekebileceği spekülasyonlarına yol açtı.

Yatırımcılar, ECB’nin bu yıl en az iki faiz indirimi daha yapacağını ve bir sonraki indirimin muhtemelen Eylül ayında olacağını öngörüyor. ECB yetkilisi Stournaras, Avro Bölgesi ekonomisinin zorlukları nedeniyle enflasyonun %2 hedefinin altına düşme potansiyeline dikkat çekti.

Ayrıca, ön tahminler Avro Bölgesi ekonomisinin 2. çeyrekte Fransa, İtalya ve İspanya’daki büyümenin öncülüğünde %0,3 oranında genişlediğini gösterdi. Öte yandan, Alman ekonomisi beklenmedik şekilde daraldı.(DESTEK:1.065 – 1.070/DİRENÇ:1.093 – 1.095)

GBPUSD : İngiliz sterlini, hayal kırıklığı yaratan bir istihdam raporu nedeniyle ABD ekonomisinin gücüyle ilgili endişeler arasında doların zayıflamasından faydalanarak 1,27 doların üzerine çıktı.

Bu durum, Fed’in bu yıl faiz oranlarını iki yerine üç kez düşürebileceği spekülasyonlarına yol açtı. İngiltere Merkez Bankası, Perşembe günü faiz oranını 25 baz puan indirerek %5’e çekti.

Yatırımcılar, yılın geri kalanı için faiz indirimlerine yönelik beklentilerini artırdılar ve Kasım ayında 35 baz puanlık bir indirim daha bekliyorlar. Ancak, Vali Bailey, yerel enflasyonist baskılar devam ederken “çok hızlı veya çok fazla” indirim yapılmaması konusunda uyardı.(DESTEK:1.2630 – 1.2750/DİRENÇ:1.3060 – 1.3115)

XAUUSD : Cuma günü altın, ABD’deki zayıf istihdam raporunun ardından ons başına 2.474 doların üzerine çıkarak yeni bir rekor kırdı.

Temmuz ayında ABD ekonomisi net 114.000 istihdam yarattı ve bu rakam, piyasanın 175.000 artış beklentisinin oldukça altında kaldı. İşsizlik oranı beklenmedik bir şekilde 2021 zirvelerine yükselirken, ücret artışı da beklenenden fazla yavaşladı.

İmalat sektöründe keskin bir daralma gösteren ISM verileri ve kurumsal kazançların yüksek faiz oranlarına karşı dayanıklılığının sınırlı olması, Fed’in yumuşak bir iniş yapamayacağı endişelerini artırdı. Piyasalar, Federal Rezerv’in Eylül ayında 50 baz puanlık bir faiz indirimi yapabileceğini öngörüyor. Ayrıca, Orta Doğu’daki gerginlikler, güvenli liman varlıklarına olan talebi teşvik etmeye devam etti.(DESTEK:2330- 2350/DİRENÇ:2500- 2550)

BRENT : Brent , Cuma günü yaklaşık %2 düşerek varil başına 78 doların altına geriledi ve bu, 2 ayın en düşük seviyesi oldu. Küresel petrol talebi endişeleri, Orta Doğu’daki artan jeopolitik gerginliklerden kaynaklanan arz risklerinden daha ağır bastı.

Cuma günü yayınlanan veriler, ABD’de iş büyümesinin keskin bir şekilde yavaşladığını, işsizlik oranının %4,3’e yükseldiğini ve ücret büyümesinin yavaşladığını gösterdi.

Ayrıca, Çin’in fabrika faaliyetleri beklenmedik şekilde daraldı ve geçen Ekim ayından bu yana ilk düşüş yaşandı. Piyasalar, Hizbullah’ın en üst düzey komutanının Beyrut’taki bir hava saldırısında öldürülmesi ve Hamas lideri İsmail Haniye’nin suikastına İran’ın verdiği yanıtı yakından izliyor.

NASDAQ : Nasdaq, yatırımcı duyarlılığını etkileyen çeşitli faktörler nedeniyle düşüş yaşadı. Federal Rezerv’in faiz oranlarını sabit tutma kararına rağmen, Eylül ayında olası faiz indirimleri sinyalleri piyasalarda belirsizlik yarattı.

Ayrıca, Apple ve Amazon gibi büyük teknoloji şirketlerinin önemli kazanç raporları yakından takip ediliyor ve bu durum piyasanın temkinli olmasına katkıda bulunuyor.

Nasdaq Bileşik Endeksi yaklaşık %0,46 oranında düştü, bu da ekonomik veriler ve kurumsal performansla ilgili endişeleri yansıtıyor.(DESTEK:17600-18005/DİRENÇ:20500- 20800)

DAX : DAX, Cuma günü küresel hisse senedi satışlarını takip ederek yaklaşık %2 düşerek 17.700 seviyesine geriledi. Bu düşüş, ABD işgücü piyasasının beklenenden daha fazla soğuduğunu gösteren yeni veriler ve durgunluk korkuları nedeniyle gerçekleşti.

ABD üretim sektöründeki güçlü daralma ve Apple ile Amazon’un karışık kazanç sonuçları yatırımcı güvenini olumsuz etkiledi. RWE (-%6,4) ve Daimler Truck (-%3,7) en kötü performans gösterenler arasında yer aldı.

Siemens (-%3,3), Rheinmetall (-%3,2), Infineon (-%3) ve SAP (-%2,3) de keskin düşüşler yaşadı. Hafta içinde DAX, toplamda %3,9 düştü.(DESTEK:17350 – 17550/DİRENÇ:18900 – 19200)

Bu makalede,Wolf Markets Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım