GÜNÜN EN ÖNEMLİ HABERLERİ

- Citigroup, Euro Bölgesi 2024 büyüme tahminini %0,7’den %0,8’e çıkardı.

- IFC/Cheikhrouhou: Türkiye için 3,6 milyar dolarlık finansman onayladık ve devreye soktuk; bu da Türkiye’nin Hindistan ve Brezilya’dan sonra IFC’nin özel sektörle birlikte faaliyet gösterdiği en büyük üçüncü ülke konumunu teyit ediyor.

- Financial Times’ın haberine göre derecelendirme kuruluşu Moody’s, İngiltere Maliye Bakanı Rachel Reeves’in ilk bütçesinin, İngiltere’nin kamu maliyesini güçlendirme çabalarında yeni zorluklar yaratacağını söyledi.

- CITI: İngiltere’de enflasyon beklentilerinin ihtiyatlı olmaya devam etmesi muhtemel; bu da yakın vadede çeyreklik BOE faiz indirimleri anlamına geliyor.

10:00 TR – Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ekim)

Beklenen: 48,20%

Önceki: 49,38%

10:00 TR – Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ekim)

Beklenen: 2,60%

Önceki: 2,97%

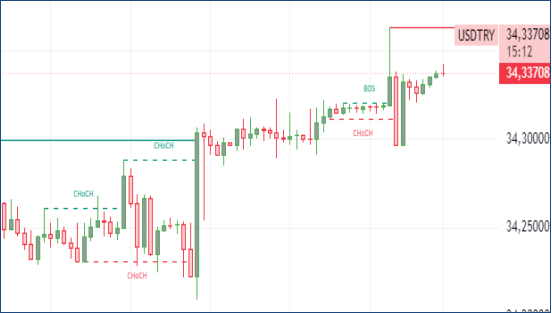

USDTRY : Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Ekim 2024’te gerçekleştirdiği yedinci toplantıda haftalık repo ihale faiz oranını %50 seviyesinde sabit bırakmasının ardından Türk lirası, ABD doları karşısında 34 seviyelerinde tutunarak rekor düşük seviyelere yakın işlem görmeye devam etti. Bu karar, Eylül 2024’te aylık enflasyonun beklenmedik şekilde %2,47’den %2,97’ye yükselmesinin ardından geldi ve bu artışın önemli bir kısmı eğitimle ilgili maliyetlerdeki yükselişten kaynaklandı. Yetkililer, enflasyonda görülen iyileşmenin belirsizlik taşıdığını vurgularken, hizmet enflasyonunda beklenen rahatlamanın yılın son çeyreğinde gerçekleşeceğini belirtti. Ayrıca, yıllık enflasyon oranı %49,38’e gerileyerek %50’nin altına indi; böylece son üç yıldır ilk defa pozitif reel faiz ortamı oluştu. Yatırımcılar, merkez bankasının Aralık veya Ocak aylarında faiz oranlarını düşürebileceği yönünde pozisyon almaya başladılar. (DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

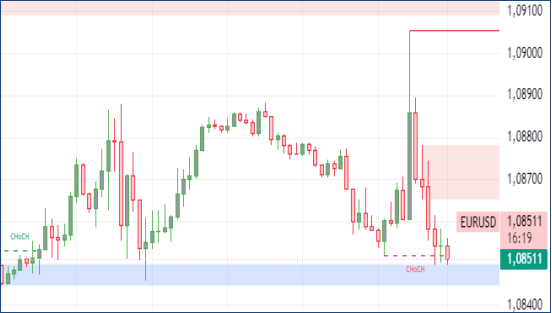

EURUSD : Euro, Euro Bölgesi enflasyonunun beklenenden yüksek gelmesiyle iki haftanın zirvesi olan 1,087 dolara ulaştı; bu durum, ECB’nin faiz indirimlerinde ölçülü bir yaklaşım sergileyeceğine dair yatırımcı beklentilerini artırdı. Bölgede yıllık enflasyon %2 seviyesine yükselirken, çekirdek enflasyon %2,7 ile piyasa beklentilerinin üzerinde kaldı. Aynı zamanda, bölge ekonomisinin üçüncü çeyrekte %0,4 büyüme kaydetmesi ve Almanya, Fransa, İspanya ekonomilerinin güçlü performansı, ECB’nin kademeli faiz indirimlerine yönelme ihtimalini güçlendirdi. Yatırımcılar Aralık ayında yapılacak 25 baz puanlık indirimi tamamen fiyatlamış durumda. (DESTEK:1.0705 – 1.0715/DİRENÇ:1.1055 – 1.1105)

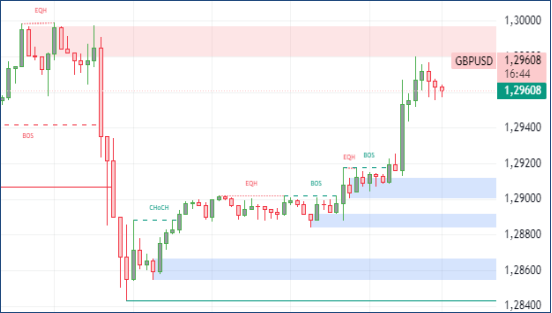

GBPUSD : İngiliz sterlini, İşçi Partisi hükümetinin ilk bütçesine dair endişelerle 1,285 dolara kadar gerileyerek Ağustos ortasından bu yana en düşük seviyesini gördü. Sterlin, bütçenin açıklanması sırasında kazanç ve kayıplar arasında dalgalansa da, piyasalar yeni mali önlemleri değerlendirdikçe zayıflama eğilimi gösterdi. Hükümetin 40 milyar sterlinlik vergi artışı ve 297 milyar sterlinlik tahvil ihracı gibi önlemleri piyasada endişe yarattı. Bütçe Sorumluluğu Ofisi, bu yıl için büyüme beklentisini %1,1’e çıkarırken, 2025 için %2’ye çekti. BoE’nin gelecek hafta faiz oranlarını 25 baz puan düşürmesi beklenirken, yatırımcılar uzun vadede daha fazla indirim öngörüyor. (DESTEK:1.2715 – 1.2745/DİRENÇ:1.3085 – 1.3135)

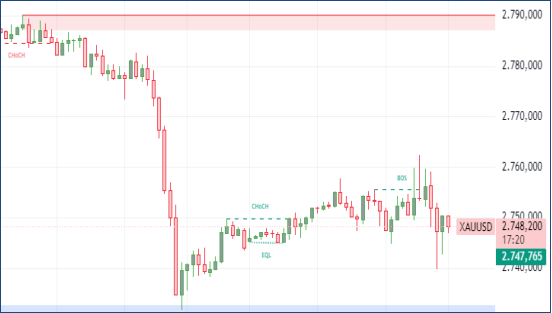

XAUUSD : Altın, ABD seçim süreci ve Fed’in gelecekteki para politikaları konusundaki belirsizliklerle desteklenerek 2.750 dolar seviyesinde işlem görüyor. ABD iş büyüme verilerinin zayıf gelmesi altın fiyatlarına destek sağlarken, Orta Doğu’daki gerilimler ve Trump yönetimine dair beklentiler enflasyon riskine karşı koruma talebini artırarak altını cazip kılıyor. Bu gelişmelerle birlikte, yatırımcılar altını uzun vadeli risklere karşı güvence olarak değerlendirmeye devam ediyor. (DESTEK:2620 – 2645/DİRENÇ:2815- 2845)

BRENT : Brent, Orta Doğu’daki gerginlikler ve olası bir saldırı riski nedeniyle Cuma günü varil başına 74 dolara kadar yükseldi. İran’ın Irak’tan İsrail’e yönelik bir saldırı hazırlığında olduğu yönündeki raporlar, yatırımcıları jeopolitik risklere karşı daha temkinli hale getirdi. İsrail askeri yetkililerinin İran’a karşı sert bir yanıt uyarısında bulunması, piyasalarda gerginliğin artmasına yol açtı ve bu durum fiyatlara yukarı yönlü baskı uyguluyor. (DESTEK:66.05 – 67.15/DİRENÇ:75.95 -76.75)

DAX : DAX, Avrupa piyasalarındaki pozitif eğilimi takip ederek %0,7 artışla 19200 seviyesine yükseldi. Amazon ve Intel’in olumlu bilanço sonuçları piyasa duyarlılığını desteklerken, ABD’deki zayıf iş verisi Fed’in faiz indirimine alan sağlayacağı beklentisi yarattı. Günün en çok değer kazanan hisseleri arasında Fresenius, Zalando ve Siemens Energy öne çıkarken Sartorius ve Infineon negatif performans gösterdi. (DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

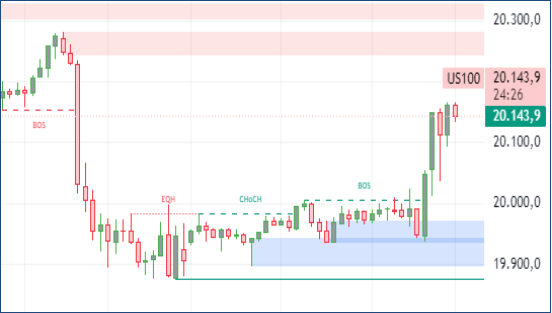

NASDAQ : Nasdaq endeksi, ABD ekonomisine ilişkin belirsizliklerin arttığı ve küresel ekonomik yavaşlama sinyallerinin belirginleştiği bir dönemde yatay seyretmektedir. ABD Merkez Bankası (Fed) kararlarının yarattığı beklenti dalgalanmaları ve yaklaşan başkanlık seçimleri, piyasada dikkatleri çekmektedir. Fed’in enflasyonla mücadelede yeni adımlar atması beklenirken, faiz oranlarında olası bir gevşeme sinyali ise büyümeyi destekleyici bir unsur olarak değerlendirilmektedir. Ancak, teknoloji ağırlıklı Nasdaq endeksi, yüksek faiz ortamından kaynaklanan maliyet artışlarına duyarlı kalmaya devam ediyor. Yatırımcılar, Nasdaq’taki büyük teknoloji şirketlerinin üçüncü çeyrek sonuçlarını yakından izlemekte olup, özellikle yapay zeka, bulut bilişim ve dijital hizmetlerdeki büyüme beklentilerinin güçlü kalması beklenmektedir. Bu bağlamda Microsoft, Amazon ve Alphabet gibi devlerin pozisyonları, endeksin performansı için kilit önem arz etmektedir. Bununla birlikte, küresel jeopolitik riskler ve iç siyasi gelişmeler, Nasdaq 100 üzerinde dalgalanma yaratabilecek kritik unsurlar olarak dikkat çekiyor. (DESTEK:19227 – 19345/DİRENÇ:20878 – 21485)

Bu makalede, Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.