GÜNÜN EN ÖNEMLİ HABERLERİ

- BoE/Bailey: Orta Doğu’da işlerin gerçekten kötüye gitmesi halinde ham petrol maliyetinin yükselmesini önlemek için yapılabileceklerin sınırı var. – Guardian

- Fransa Bütçe Bakanı Laurent Saint Martin: Fransa’da enflasyonun 2025’te %1,8 olacağını tahmin ediyorum.

- Ağustos’ta piyasanın çöküşüne katkıda bulunan yen merkezli carry trade işlemleri yeniden yatırımcıların radarına girdi. Japonya Başbakanı Shigeru Ishiba’nın ekonominin yeni faiz artışlarına hazır olmadığını söylemesinden cesaret alan işlemciler, zayıf yen beklentisiyle yeniden spekülatif pozisyonlar alıyorlar.

- TCMB Başkanı Karahan: Beklentilerdeki iyileşmeyle birlikte uzun vadeli finansman maliyetleri azalmaktadır.

- İtalya, hükümeti bütçe açığını daraltmak için yüksek karlar elde eden şirketlere özel bir vergi uygulamayı planlıyor. – BN

- Rusya/Ryabkov: ABD ile stratejik müzakereler mevcut askeri politika durumundan ayrı tutulamaz.

15:30 ABD

Ortalama Saatlik Kazanç (Aylık) (Eylül)

B: %0,3

Ö: %0,4

15:30 ABD

Tarım Dışı İstihdam (Eylül)

B: 148K

Ö: 142K

15:30 ABD

İşsizlik Oranı (Eylül)

B: %4,2

Ö: %4,2

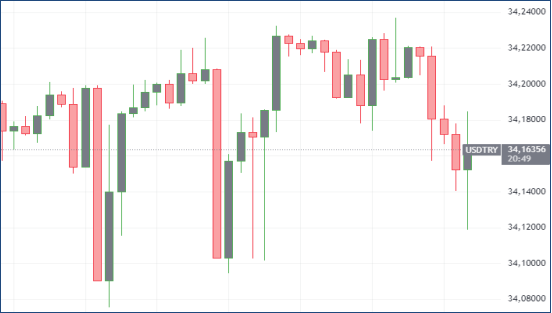

USDTRY : Türk Lirası, Ağustos sonundan bu yana ABD doları karşısında 34 seviyelerinde stabil seyretmektedir. Yatırımcılar, Türkiye’nin ekonomik ve parasal politikalarındaki gelişmeleri yakından izlerken, uluslararası sermaye de ihtiyatlı bir yaklaşımla Türkiye piyasalarına yeniden giriş yapmaya başlamıştır. Ülkenin gevşek para politikalarından daha ortodoks bir para politikasına geçişi, enflasyon oranlarında iyileşme sağlamıştır.Temmuz ayında %61,7 olarak kaydedilen enflasyon, Ağustos ayında %51,9’a gerilemiştir. Merkez Bankası, Eylül ayı toplantısında enflasyonla mücadele taahhüdünü güçlendirerek, politika faizini %50 seviyesinde sabit tutma kararını altıncı kez tekrarlamıştır.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, yatırımcıların temel ekonomik verileri ve para politikası perspektifini değerlendirmesiyle 1,12 dolar seviyesindeydi. Almanya’da enflasyon oranı, Eylül ayında beklentilerin ötesinde bir düşüşle Şubat 2021’den bu yana en düşük seviye olan %1,8’e gerilerken, İtalya’da ise %0,8 seviyesine indi. ECB Başkanı Christine Lagarde, Avrupa Parlamentosu’ndaki açıklamasında, merkez bankasının enflasyonun %2’ye ulaşacağından giderek daha fazla emin olduğunu ve bunun Ekim ayındaki politika kararlarına yansıması gerektiğini belirtti. Ancak, Federal Rezerv’in diğer büyük merkez bankalarına kıyasla daha hızlı bir gevşeme politikası benimsemesinin beklentisi, Euro üzerinde baskı yaratmaya devam ediyor. Buna rağmen, Euro, Eylül ayında %1,3 değer kazandı.(DESTEK:1.0915 – 1.0975/DİRENÇ:1.1455 – 1.1505)

GBPUSD : İngiltere Merkez Bankası Başkanı’nın açıklamaları, yatırımcıların Kasım ayında başka bir faiz indirimi yapılacağı beklentisini güçlendirdi ve bunun sonucunda sterlin, Eylül ayı sonlarında ulaştığı Mart 2022 zirvelerinden uzaklaşarak 1,31 dolara geriledi. Andrew Bailey, Guardian’a verdiği röportajda, enflasyondaki iyileşmenin hızlanması durumunda bankanın faiz indirimlerini daha çabuk gerçekleştirebileceğini ifade etti. Piyasalar, Kasım ayında 25 baz puanlık bir faiz indirimi ve Aralık ayında bir başka indirimin %40 olasılıkla yapılacağını tahmin ediyor. BoE, Ağustos ayında faiz oranlarını çeyrek puan indirirken, Eylül ayında oranları %5’te sabit bıraktı. Sterlin, yatırımcıların Fed’in parasal genişleme sürecini BoE’ye kıyasla daha hızlı başlatacağı öngörüsüyle dolardaki zayıflıktan yararlanarak, Eylül ayında %1,9 değer kazandı.(DESTEK:1.3035 – 1.3075/DİRENÇ:1.3425 – 1.3495)

XAUUSD : Altın, Perşembe günü ons başına 2.655 dolar seviyelerinde işlem görerek, Orta Doğu’da derinleşen kriz nedeniyle güvenli liman varlığı olarak cazibesini korudu ve rekor seviyelere yakın kaldı. Haftanın başlarında İran’ın İsrail’e yönelik füze saldırısı, İsrail’in Orta Doğu genelinde saldırılarını yoğunlaştırmasına ve İran’a karşı misilleme yapma taahhüdüne yol açtı.

Ancak, ABD’den gelen güçlü işgücü verileri, Federal Rezerv’in daha gevşek bir para politikası benimseme ihtiyacını azaltarak altının yükselişini sınırladı. ADP verileri, Eylül ayında özel sektörde beklenenden daha fazla iş yaratıldığını ortaya koyarak, JOLTS raporundaki olumlu bulguları destekledi. Bu veriler, işgücü piyasasının üçüncü çeyreğin başında beklenenden daha güçlü olduğuna işaret ediyor. Piyasalar, Fed’in Kasım ayında 25 baz puanlık bir faiz indirimi yapma olasılığını %66 olarak değerlendiriyor. Daha düşük faiz oranları, faiz getirmeyen altın gibi varlıkların elde tutulmasının fırsat maliyetini düşürür.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

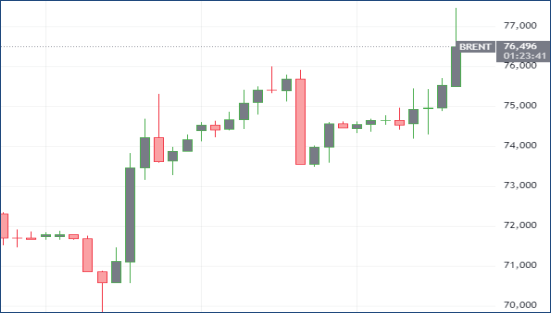

BRENT : Brent ham petrol vadeli işlemleri, Perşembe günü varil başına 75 dolar seviyesine yaklaşarak Orta Doğu’da artan gerilimlerin yol açtığı tedarik endişeleriyle yükselişini üçüncü seansa taşıdı. İran’ın haftanın başlarında İsrail’e füze saldırısı düzenlemesi ve İsrail’in misilleme yapma sözü, İran’daki petrol üretimi ve tedarik rotalarında olası kesintilere yönelik korkuları artırdı. Orta Doğu, küresel petrol arzının yaklaşık üçte birini karşılıyor. Bununla birlikte, EIA’nın yayımladığı veriler, ham petrol stoklarında 3,89 milyon varil artış olduğunu, ancak benzin talebinin altı ayın en düşük seviyesine gerilediğini göstererek arz sıkıntısı endişelerini yatıştırdı. Ayrıca, OPEC+’nın Aralık ayında durdurulan üretim kapasitesinin bir kısmını yeniden devreye sokmayı planlaması, küresel petrol arzı açısından acil bir tehdit olmadığını işaret ediyor.(DESTEK:68.05 – 69.88/DİRENÇ:77.35 – 78.75)

NASADAQ : Nasdaq, 3 Ekim 2024’te küresel risk iştahının zayıflaması ve ABD ekonomik verilerinin etkisiyle geriledi. Yatırımcılar, ABD’deki güçlü istihdam verilerinin Fed’in para politikasında beklenenden daha yavaş bir gevşeme sinyali vermesiyle teknoloji hisseleri üzerindeki baskıyı artırdığını gözlemledi. ADP’nin özel sektör istihdam verileri, Eylül ayında beklenenden daha yüksek çıktı ve bu durum, Fed’in faiz indirimi beklentilerinin yeniden değerlendirilmesine yol açtı.

Ayrıca, Çin’deki ekonomik yavaşlama ve Orta Doğu’da artan jeopolitik gerilimler küresel piyasalarda endişe yarattı. Teknoloji hisseleri, özellikle yapay zeka ve yazılım sektöründe yüksek değerlemelere sahip olan şirketler, yatırımcıların kâr satışları yapmasıyla değer kaybetti. Bu bağlamda Nasdaq, zayıflayan risk iştahı ve piyasa belirsizlikleri nedeniyle gün içinde önemli bir kayıp yaşadı.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

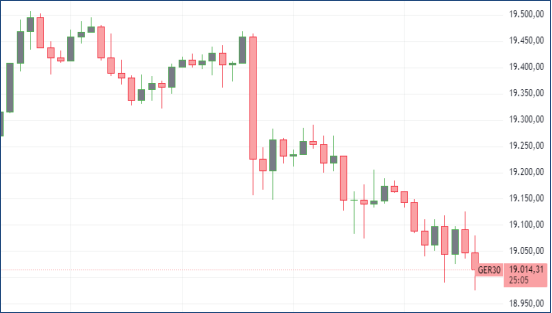

DAX : DAX, Perşembe günü 19.000 seviyeleri civarında işlem görerek %0,6 değer kaybetti ve Avrupa’daki genel ihtiyatlı ruh haline paralel bir seyir izledi. Orta Doğu’da artan jeopolitik gerilimler, yatırımcıların ruh halini olumsuz etkilerken, Çin teşviklerine yönelik coşku da azaldı. Almanya için bileşik PMI verileri yukarı yönlü revize edilmesine rağmen, özel sektör faaliyetlerinde daralma sinyalleri devam etti ve hizmetler sektöründeki yavaşlama doğrulandı. Otomotiv sektörü baskı altında kalmaya devam etti; Mercedes-Benz (%-1,8), BMW (%-1,9) ve Volkswagen (%-1,6) hisseleri kayıplar yaşadı. Ayrıca SAP (%-1,4), Siemens (%-0,6) ve Adidas (%-1,4) da düşüş gösteren diğer önemli hisseler arasında yer aldı.

(DESTEK:18215 – 18585/DİRENÇ:19865 – 19965)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.