GÜNÜN EN ÖNEMLİ HABERLERİ

- Deutsche Bank: Son dönemdeki zayıf büyüme ve enflasyon trendleri devam ederse Aralık ayında 50 baz puan faiz indirimi yakın bir karar olabilir.

- Bundesbank Başkanı Joachim Nagel, Avrupa Merkez Bankası (ECB) tarafından gelecekte yapılacak devlet tahvili alımlarının özel durumlara ayrılması gerektiğini söyledi.

- Japonya’nın Yeni Başbakanı Ishiba: BOJ’un gevşek para politikasını bir trend olarak sürdürmesini umuyorum.

- NATO/Rutte: NATO Müttefiklerinin NATO’nun gücünü koruması için savunma konusunda daha fazla harcama yapması gerek.

- Lübnan Hizbullah: Tel Aviv’in eteklerindeki askeri noktalara füzeler fırlattık.

12:00 EUR

ADP Tarım Dışı İstihdam (Eyl)

B: 124K

Ö: 99K

16:45 ABD

Ham Petrol Stokları

B: –

Ö: -4,471M

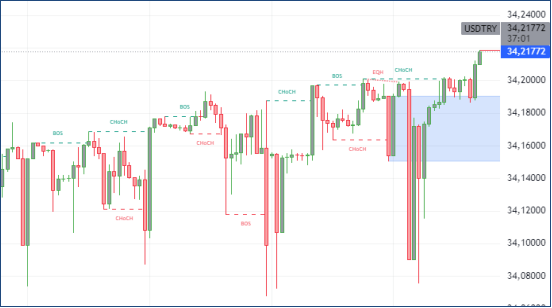

USDTRY : Türk Lirası, Ağustos sonundan bu yana ABD doları karşısında 34 seviyelerinde stabil seyretmektedir. Yatırımcılar, Türkiye’nin ekonomik ve parasal politikalarındaki gelişmeleri yakından izlerken, uluslararası sermaye de ihtiyatlı bir yaklaşımla Türkiye piyasalarına yeniden giriş yapmaya başlamıştır. Ülkenin gevşek para politikalarından daha ortodoks bir para politikasına geçişi, enflasyon oranlarında iyileşme sağlamıştır.

Temmuz ayında %61,7 olarak kaydedilen enflasyon, Ağustos ayında %51,9’a gerilemiştir. Merkez Bankası, Eylül ayı toplantısında enflasyonla mücadele taahhüdünü güçlendirerek, politika faizini %50 seviyesinde sabit tutma kararını altıncı kez tekrarlamıştır.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

EURUSD : Euro, beklenenden daha zayıf gelen enflasyon verilerinin Avrupa Merkez Bankası’nın (ECB) ek faiz indirimleri yapacağına dair spekülasyonları artırmasının ardından 1,1109 dolara geriledi. Avro Bölgesi’ndeki yıllık enflasyon, Eylül ayında %1,8’e düşerek, Nisan 2021’den bu yana en düşük seviyesini gördü ve %1,9’luk tahminlerin yanı sıra ECB’nin %2 hedefine de ulaşamadı.

Çekirdek enflasyon, %2,8’den %2,7’ye inerek, istikrarlı kalacağına dair öngörülere zıt bir hareket sergiledi. Almanya, Fransa, İtalya ve İspanya’dan gelen enflasyon rakamları da beklenen seviyelerin altında kaldı. Zayıf enflasyon verileri, ECB’nin Ekim toplantısında bir faiz indirimi yapma ihtimalini güçlendirerek piyasa beklentilerini desteklemiştir.(DESTEK:1.0975 – 1.1015/DİRENÇ:1.1455 – 1.1505)

GBPUSD : İngiliz sterlini, ekonomik ve parasal politika görünümünü değerlendiren tüccarlar arasında, Mart 2022 zirvelerine yakın bir seviyede, yaklaşık 1,33 dolar olarak işlem görmektedir. 2024’ün ikinci çeyreğinde İngiliz ekonomisi, çeyrek bazında %0,5 büyüme kaydetmiş, bu oran ilk tahmin olan %0,6’nın altında kalmış ve birinci çeyrekte ise %0,7’lik bir genişleme gözlemlenmiştir. Ağustos ayındaki enflasyon oranı %2,2 olarak belirlenmiştir. Bu süreçte, İngiltere Merkez Bankası (BoE), Eylül 2024 toplantısında faiz oranlarını %5’te tutarak, politika kısıtlamalarını kademeli bir şekilde kaldırma yaklaşımının devam ettiğini ifade etmiştir.

Merkez bankası, Ağustos ayında faiz oranlarını çeyrek puan düşürmüş ve Kasım ayında başka bir faiz indirimine gidilme olasılığı sürmektedir. Pound, Federal Rezerv’in diğer büyük merkez bankalarına göre daha hızlı bir parasal genişleme sürecine gideceği beklentisiyle genel dolar zayıflığından yararlanmayı sürdürmekte ve Eylül ayında %1,9 değer kazanmıştır.(DESTEK:1.3160 – 1.3275/DİRENÇ:1.3425 – 1.3495)

XAUUSD : Altın, Orta Doğu’daki artan jeopolitik risklerin güvenli liman varlıklarına olan talebi artırmasıyla, üst üste iki seansta düşüş yaşadıktan sonra Salı günü ons başına 2.640 doların üzerinde işlem gördü. İsrail’in Hizbullah liderini öldürmesinin ardından, İsrail’in kara harekâtının yakın olduğuna dair raporlar geldi; bu durum, Lübnan birliklerinin sınırdan çekilmesine neden olarak bölgedeki gerginlikleri artırdı. Ayrıca, Fed Başkanı Powell’ın büyük faiz oranı indiriminin gelecekteki agresif eylemler için bir gösterge olmadığı yönündeki açıklamaları, altındaki kazançları sınırladı.Powell, olası daha fazla indirimin çeyrek puanlık daha küçük artışlarla olabileceğine dikkat çekti. Kasım ayında başka bir 50 baz puanlık faiz indirimi olasılığı şu anda %37 olarak belirlenmişken, bir önceki hafta bu oran %50’nin üzerindeydi. Yatırımcılar, iş raporu, JOLTS ve ISM imalat ve hizmet PMI’ları gibi daha fazla ekonomik veri akışını beklemekte.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

BRENT : Brent ham petrol vadeli işlemleri, İran’ın İsrail’e saldırabileceği yönündeki haberlerin ardından 71,11 dolara düşerken, Salı günü varil başına %2,5 artışla 73,5 doları aştı. Bu gelişme, ABD’yi müttefikini savunmaya hazırlanmaya teşvik etti. Aynı zamanda, İsrail’in Lübnan’a yönelik kara saldırılarına başladığı bildirildi.

Ancak, Libya’nın iç çatışmaları sona erdirdikten sonra petrol üretimini yeniden başlatma hazırlığı, fiyat artışlarını sınırlı bıraktı. Libya’nın normal üretim kapasitesi günde 1,2 milyon varil olmasına rağmen, Ağustos ayında siyasi sıkıntılar nedeniyle bu rakam 450.000 varilin altına düşmüştü.(DESTEK:68.05 – 69.88/DİRENÇ:75.85 – 76.75)

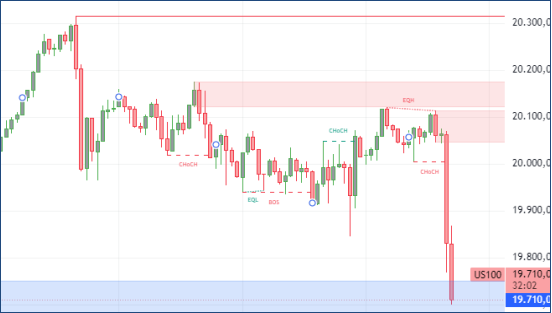

NASDAQ : Nasdaq, yatırımcıların dikkatini makroekonomik veriler ve şirket kazanç raporlarına çevirmesiyle birlikte dalgalı bir seyir izliyor. Özellikle, enflasyon verilerinin ve faiz oranı beklentilerinin etkisi, teknoloji hisseleri üzerinde belirleyici bir rol oynamakta.

Yatırımcılar, Federal Rezerv’in para politikası üzerindeki etkilerini değerlendirirken, teknoloji sektörü özellikle çeyrek bazında büyüme kaydedebilecek potansiyele sahip. Büyük teknoloji şirketlerinin son çeyrekteki güçlü kazanç beklentileri, Nasdaq’ın yükselişini destekleyebilir. Ancak, artan maliyetler ve küresel ekonomik belirsizlikler, hisse senedi fiyatlarında dalgalanmalara neden olmaya devam ediyor.(DESTEK:19227 – 19445/DİRENÇ:20358 – 20685)

DAX : DAX, Salı günü %0,3’lük bir artışla 19,380 seviyesine ulaştı ve yatırımcıların temel enflasyon verilerini sindirip ECB’nin ilerleyen adımlarını değerlendirmesiyle birçok Avrupa endeksini geride bıraktı. Avro Bölgesi’ndeki enflasyon oranı, Nisan 2021’den bu yana en düşük seviye olan %1,8’e gerileyerek ECB’nin %2’lik hedefinin altında kaldı. Bu gelişme, yatırımcıları merkez bankasının bu ay bir çeyrek puanlık faiz indirimi yapacağına dair bahislerini artırdı.Aynı zamanda, Almanya ve Avro Bölgesi için imalat PMI’ları hafif revize edilmesine rağmen, sektörde derin daralmalara işaret etti. SAP (%1,4), Airbus (%0,6), Bayer (%1,4), Vonovia (%0,8) ve Rheinmetall (%1,3) kazançlar elde ederken, otomotiv sektörü ise VW (-%0,7), BMW (-%0,8) ve Mercedes-Benz (-%0,9) ile baskı altında kaldı.(DESTEK:18715 – 18985/DİRENÇ:19865 – 19965)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.