GÜNÜN EN ÖNEMLİ HABERLERİ

- BoJ Başkanı Ueda: Finansal piyasalar, döviz piyasaları, Japonya ekonomisi üzerindeki etkisi ve fiyatlara gereken dikkat gösterilmeli.

- İngiltere Maliye Bakanı Reeves: Büyümeyi artırmak için yeni planlarımız olacak.

- ECB/Panetta: Euro Bölgesi parasal koşulları kısıtlayıcı kalmaya devam ediyor, faizlerin gerilemesi gerek.

- İngiltere Merkez Bankası’nın Finansal İstikrardan Sorumlu Başkan Yardımcısı Sarah Breeden, yapay zekanın eylemlerinin finansal sistemin geri kalanına etkilerini dikkate almadığı takdirde finansal istikrar için bir risk oluşturabileceğini söyledi. Breeden, finansal kuruluşların karşılıklı bağlantılı olmasına dikkat çekerek, bunun şirketleri sistemik zayıflık riskine açtığını ve yapay zeka kullanımıyla bu riskin artabileceğini belirtti.

15:30 ABD – Ortalama Saatlik Kazanç (Aylık) (Ekim)

Beklenen: 0,3%

Önceki: 0,4%

15:30 ABD – Tarım Dışı İstihdam (Ekim)

Beklenen: 111K

Önceki: 254K

15:30 ABD – İşsizlik Oranı (Ekim)

Beklenen: 4,1%

Önceki: 4,1%

16:45 ABD – Üretim Satın Alma Müdürleri Endeksi (PMI) (Ekim)

Beklenen: 47,9

Önceki: 47,8

USDTRY : Türkiye Merkez Bankası, Ekim 2024 toplantısında haftalık repo ihale faiz oranını %50’de sabit tutma kararı almasının ardından, Türk lirası ABD doları karşısında 34 seviyelerinde yatay bir seyir izlemeye devam etti ve rekor düşük seviyelere yakın kaldı. Bu karar, Eylül 2024’te enflasyon oranının %2,47’den %2,97’ye yükselmesi ve bu artışın özellikle eğitim masraflarındaki artıştan kaynaklanmasının ardından geldi. Politika yapıcılar, enflasyon görünümündeki iyileşmeye dair belirsizliklere dikkat çekerken, hizmet sektörü enflasyonundaki düşüşün ancak yılın son çeyreğinde mümkün olacağını belirtti. Yıllık enflasyon oranının %49,38’e gerileyerek %50 sınırının altına inmesi, son üç yılda ilk kez pozitif reel faiz ortamı sağladı. Yatırımcılar ise Aralık veya Ocak aylarında faiz indirimi beklentisiyle pozisyon almayı sürdürmekte. (DESTEK:31.25 – 32.45/DİRENÇ:34.65 – 35.00)

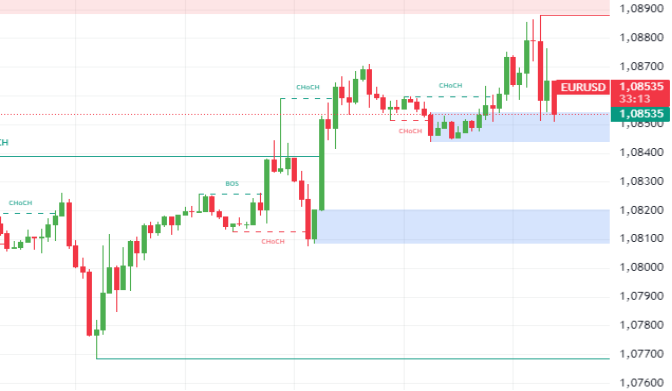

EURUSD : Euro, Euro Bölgesi’nde açıklanan beklentilerin üzerinde gelen enflasyon verilerinin ardından iki haftanın zirvesi olan 1,087 dolar seviyesine yükseldi. Bu durum, Avrupa Merkez Bankası’nın (ECB) faiz indirimlerinde daha kademeli bir yaklaşım benimseyerek büyük indirimlerden kaçınacağı beklentilerini güçlendirdi. Bölgedeki yıllık enflasyon oranı, %1,7’den %2’ye ve %1,9 olan piyasa tahminlerinin üzerine çıktı. Çekirdek enflasyon oranı ise %2,6’ya düşmesi beklenirken %2,7’de sabit kaldı. Haftanın başında gelen güçlü büyüme verileri de bu beklentileri destekledi. Euro Bölgesi ekonomisi 3. çeyrekte %0,4 oranında büyüyerek önceki çeyreğin iki katı ve %0,2 olan piyasa tahminlerinin üzerinde bir performans gösterdi. Almanya, %0,2’lik büyüme ile durgunluktan kurtulurken Fransa ve İspanya da beklenenden güçlü büyüme oranları bildirdi; buna karşın İtalya’nın ekonomisi duraklama gösterdi. ECB’nin Aralık ayında yapacağı 25 baz puanlık faiz indirimine yönelik beklentiler artarken, bu indirim Ekim, Eylül ve Haziran aylarındaki indirimlerin ardından dördüncü olacak. Euro, Ekim ayında toplamda %2,4 değer kaybetti. (DESTEK:1.0645 – 1.0685/DİRENÇ:1.0965 – 1.1005)

GBPUSD : Sterlin, İngiltere Merkez Bankası’nın faiz indirim beklentilerinin azalması ve İşçi Partisi’nin sunduğu yeni bütçeye gelen tepkilerle 1,30 doların altında işlem görerek gün içi kayıplarını kısmen telafi etti. Maliye Bakanı Rachel Reeves, kamu hizmetlerini güçlendirmek ve devralınan 22 milyar sterlinlik bütçe açığını kapatmak için 40 milyar sterlinlik vergi artırımı içeren bir plan açıkladı. Bu önlemler, işverenler için ulusal sigorta oranında %1,2 puanlık bir artışı ve sermaye kazanç vergisinde artışı içeriyor. Bütçe Sorumluluğu Ofisi (OBR), bu tedbirlerin enflasyona 2026 yılında %0,4 ekleme yapacağını öngörüyor. Enflasyonun 2024’te %2,5 ve 2025’te %2,6 seviyelerine çıkması bekleniyor. GSYİH büyüme tahminleri ise %1,1 ve %2 olarak revize edilerek Muhafazakar hükümet dönemindeki projeksiyonların üzerine çıktı. İngiltere Merkez Bankası’nın önümüzdeki hafta faiz oranını 25 baz puan indirmesi beklenirken, Aralık ayındaki karara yönelik belirsizlik devam ediyor. (DESTEK:1.2710– 1.2785/DİRENÇ:1.3085 – 1.3195)

XAUUSD : Altın, ABD seçimleri ve artan jeopolitik riskler etrafında şekillenen belirsizlikler nedeniyle güvenli liman talebinin artmasıyla Perşembe günü ons başına 2.780 doların üzerinde işlem görerek rekor seviyelere yaklaştı. Piyasalar, %3’lük beklentinin altında kalarak %2,8 oranında açıklanan üçüncü çeyrek ABD GSYİH büyüme verilerini de değerlendiriyor. Bu arada, kişisel tüketim ve satışlar önemli bir artış gösterdi ve bu, Amerikan tüketicisinin dayanıklılığını koruduğunu gösterirken, çekirdek PCE fiyat endeksi yüksek enflasyon risklerini işaret etmeye devam ediyor. Yatırımcılar , Fed’in yaklaşan toplantısında daha fazla parasal gevşemeye yöneleceğini öngörüyor; bu, faiz getirisi olmayan külçe altının cazibesini artırabilir. Yatırımcılar ise Perşembe ve Cuma günleri açıklanacak PCE fiyat endeksi ve tarım dışı istihdam verilerine odaklanmış durumda. (DESTEK:2575 – 2600/DİRENÇ:2815 – 2845)

BRENT : Brent , Perşembe günü varil başına 72,6 dolara yükselerek bir önceki seansta kaydedilen %2’lik artışı pekiştirdi. Bu yükselişte, ABD ham petrol stoklarında beklenmedik bir düşüş yaşanması etkili oldu. EIA verilerine göre, geçen hafta ABD ham petrol stokları 0,5 milyon varil azaldı ve piyasadaki 2,3 milyon varil artış beklentisini boşa çıkardı. Aynı dönemde benzin ve damıtık ürün stoklarında da azalma kaydedildi. Diğer taraftan, İsrail’in askeri liderlerinin İran’a karşı sert uyarılar yapmasının ardından Orta Doğu’daki jeopolitik gerilimlerin etkisi hissedilmeye devam ediyor. Ancak, Çin’in düşük talebi fiyatlar üzerinde baskı oluşturmaya devam ederken, OPEC+’nın Aralık ayı için planladığı petrol üretim artışını erteleyebileceği beklentisi arz görünümü üzerinde etkisini sürdürüyor. (DESTEK:66.45 – 67.15/DİRENÇ:75.50 – 76.25 )

DAX : DAX, Perşembe günü %0,6 düşüşle 19.150 seviyesine gerileyerek Avrupa borsalarındaki düşüş eğilimini takip etti ve yatırımcılar bir dizi kurumsal kazanç raporu ile temel ekonomik verileri analiz etmeye devam etti. Microsoft’un büyüme beklentilerinde yavaşlama ve Meta’nın yapay zeka yatırımlarında “önemli bir hızlanma” açıklaması yatırımcı güvenini etkiledi. Zalando (%-2,6), Siemens Energy (%-2,4), Rheinmetall (%-0,6) ve Adidas (%-1,4) en kötü performans gösterenler arasında yer aldı. Öte yandan, Airbus, gelir ve kazanç beklentilerini aşarak %3,4 artış kaydetti. Ekim ayında DAX, %0,8 düşüş yaşadı. (DESTEK:18102 – 18572/DİRENÇ:19863 – 19956)

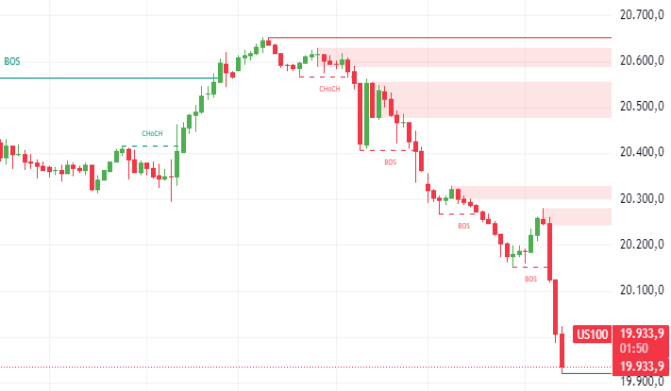

NASDAQ : Nasdaq endeksi, yatırımcıların dikkatini Federal Rezerv’in kararlarına çevirdiği bir haftada dalgalı seyrini sürdürüyor. ABD’nin üçüncü çeyrek büyüme oranı ve çekirdek enflasyon verilerindeki beklenti altı performans, piyasaların Fed’den daha fazla parasal gevşeme yönünde adımlar beklemesine yol açtı. Ancak, teknoloji şirketlerinin yüksek faiz oranlarına daha hassas olması ve büyük teknoloji şirketlerinden gelen zayıf büyüme verileri, Nasdaq ‘ın kısa vadeli görünümünü olumsuz etkilemeye devam ediyor.Teknoloji sektörü hisseleri, yatırımcıların Fed’in gelecek politikalarıyla ilgili belirsizlikler karşısında riskten kaçınma eğilimlerini artırması sonucu satış baskısıyla karşı karşıya kalmaya devam ediyor. Özellikle Microsoft ve Alphabet gibi sektör devlerinin düşük büyüme verileri, endeks üzerindeki olumsuz etkiyi artırıyor. Piyasa katılımcıları, Fed’in faiz oranlarını sabit tutmasını beklese de ekonomik görünümdeki dalgalanmalar ve enflasyonun seyri, Nasdaq 100’ün kısa vadeli performansında temkinli bir duruşun hakim olmasına neden oluyor. (DESTEK:19115 – 19425/DİRENÇ:20875 – 20975)

Bu makalede, Wolf Market Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.