")

GÜNÜN EN ÖNEMLİ HABERLERİ

- Rusya Enerji Bakanı Novak: Orta Doğu’daki jeopolitik riskler halihazırda fiyatlandı, global petrol fiyatları ciddi şekilde dalgalanmayacak. -RIA

- BM, İsrail’in saldırıları altındaki Lübnan’dan Suriye’ye geçenlerin sayısının 100 bine ulaştığını bildirdi.

- Emtia piyasası, ABD Merkez Bankasının (Fed) faiz indirimlerini sürdüreceğine yönelik beklentilerin gücünü koruması ve Çin’in ekonomiyi desteklemek için attığı adımlarla yükselişini geçen hafta da sürdürdü.

- Yunanistan’da ekonomik büyümenin 2025’te %2.3 olması bekleniyor. -Yunanistan Mali Konseyi

- ECB/Lagarde: İstihdam artışı ikinci çeyrekte sadece %0,2’ye düştü ve son göstergeler gelecek çeyreklerde daha da yavaşlamaya işaret ediyor.

12:00 EUR

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eyl)

B: %1,9

Ö: %2,2

16:45 ABD

Üretim Satın Alma Müdürleri Endeksi (PMI) (Eyl)

B: 47,0

Ö: 47,9

17:00 ABD

ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Eyl)

B: 47,6

Ö: 47,2

17:00 ABD

İş İmkanları ve Personel Değişim Oranı (JOLTS) (Ağu)

B: 7,640M

Ö: 7,673M

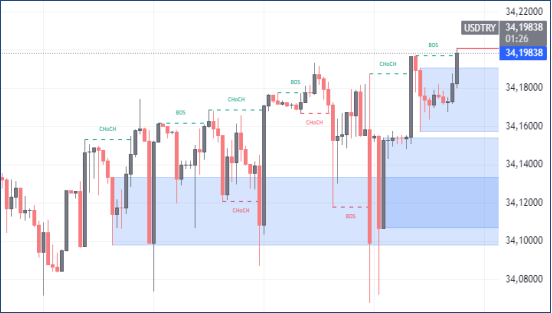

USDTRY : Türk Lirası, Ağustos sonundan bu yana ABD doları karşısında 34 seviyelerinde stabil seyretmektedir. Yatırımcılar, Türkiye’nin ekonomik ve parasal politikalarındaki gelişmeleri yakından izlerken, uluslararası sermaye de ihtiyatlı bir yaklaşımla Türkiye piyasalarına yeniden giriş yapmaya başlamıştır. Ülkenin gevşek para politikalarından daha ortodoks bir para politikasına geçişi, enflasyon oranlarında iyileşme sağlamıştır.Temmuz ayında %61,7 olarak kaydedilen enflasyon, Ağustos ayında %51,9’a gerilemiştir. Merkez Bankası, Eylül ayı toplantısında enflasyonla mücadele taahhüdünü güçlendirerek, politika faizini %50 seviyesinde sabit tutma kararını altıncı kez tekrarlamıştır.(DESTEK:31.25 – 32.45/DİRENÇ:34.45 – 35.05)

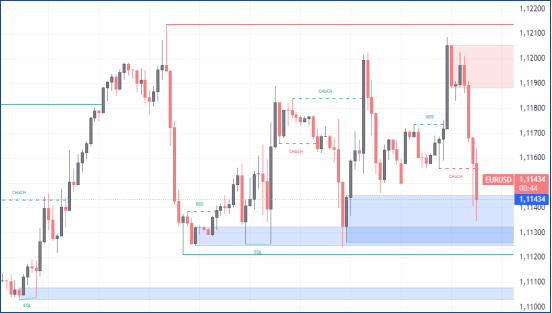

EURUSD : Euro, yatırımcıların ekonomik göstergeleri ve para politikası beklentilerini değerlendirmesiyle birlikte 1,12 dolar seviyesinde işlem görmeye devam etmektedir. Almanya’da enflasyon, Eylül ayında beklenenden fazla gerileyerek %1,8 seviyesine düşmüş ve bu rakam Şubat 2021’den bu yana en düşük seviye olarak kaydedilmiştir. İtalya’da ise enflasyon %0,8’e gerilerken, Fransa ve İspanya’da da benzer şekilde düşüş yaşanmıştır. Bu gelişmelerle birlikte, piyasalar Euro Bölgesi enflasyonunun ECB’nin %2 hedefine ulaşacağına dair beklentilerini artırmıştır.

Yatırımcılar, ECB’nin parasal gevşeme politikasını sürdürmesini beklerken, Ekim ayında bir faiz indirimi olasılığı %75’e yükselmiştir. Buna rağmen, Federal Rezerv’in diğer büyük merkez bankalarına kıyasla daha hızlı bir gevşeme politikası izleyeceği öngörüldüğü için Euro, dolar karşısında baskı altındadır.(DESTEK:1.1075 – 1.1105/DİRENÇ:1.1455 – 1.1505)

GBPUSD : İngiliz sterlini, ekonomik veriler ve parasal politika beklentileri çerçevesinde yatırımcıların değerlendirmeleriyle Mart 2022’deki zirve seviyelere yakın seyrederek yaklaşık 1,33 dolarda işlem görmektedir. 2024’ün ikinci çeyreğinde İngiliz ekonomisi %0,5 büyüme göstermiş, bu oran ilk tahminin hafif altında kalmış olsa da, bir önceki çeyrekte kaydedilen %0,7’lik büyüme oranını takip etmiştir. Enflasyon, Ağustos ayında %2,2 seviyesine gerilemiştir. İngiltere Merkez Bankası (BoE), Eylül 2024 toplantısında faiz oranlarını %5 seviyesinde sabit tutarak, para politikasındaki gevşeme sürecinin kademeli olarak sürdürülmesinin uygun olacağını ifade etmiştir.

Banka, Ağustos ayında faiz oranlarını çeyrek puan indirmiş ve Kasım ayında başka bir faiz indirimi olasılığı sürmektedir. Sterlin, özellikle diğer büyük merkez bankalarına kıyasla Federal Rezerv’in daha hızlı bir parasal genişleme sürecine gireceği beklentisiyle, zayıflayan dolardan avantaj sağlamış ve Eylül ayında %1,9 değer kazanmıştır.(DESTEK:1.3160 – 1.3275/DİRENÇ:1.3425 – 1.3495

XAUUSD : Altın, haftanın başında ons başına yaklaşık 2.660 dolar seviyesine ulaşarak, son seanslarda kaydettiği rekor zirvelerle 2016’dan bu yana en büyük üç aylık kazancını elde etmeye hazırlanıyor. Bu yükseliş, Federal Rezerv’in faiz oranlarını daha da indireceğine dair beklentilerin güçlenmesiyle desteklenmiştir.

Geçtiğimiz hafta açıklanan PCE ve çekirdek PCE fiyat endekslerinin %0,1’lik marjinal artışı ve çekirdek endeksin %0,2’lik tahminden düşük olması, kişisel harcamalardaki azalma ve beklenmedik gelir büyümesi yavaşlaması gibi gelişmeler, yatırımcıların Fed’in Kasım ayında 50 baz puanlık bir faiz indirimi yapma olasılığını %54 olarak görmelerine yol açmıştır. Faiz indirimi beklentileri, getirisi olmayan altın tutmayı cazip hale getirirken, Çin’in ek parasal teşvikleri ve Orta Doğu’da genişleyen çatışma riskleri altına olan talebi daha da artırmıştır.(DESTEK:2590 – 2615/DİRENÇ:2698 – 2721)

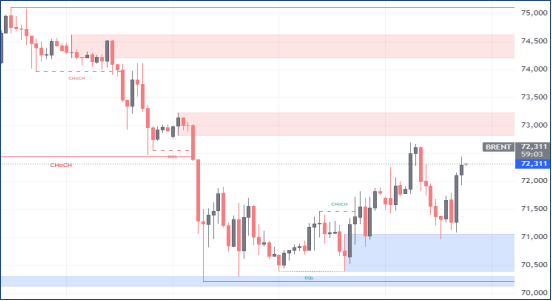

BRENT : İran’ın bölgedeki çatışmalara doğrudan dahil olabileceğine dair endişeler sürmesine rağmen, petrol arzında ciddi bir kesinti yaşanmaması fiyatlar üzerinde önemli bir etki yaratmamıştır. İsrail’in Hizbullah ve Husi güçlerine yönelik saldırıları, İran’ın desteklediği bu grupları hedef almış olsa da, İran henüz çatışmaya doğrudan katılmamıştır.

Bu arada, Çin’in ekonomik sorunları, petrol talebini daha da zayıflatmıştır. Çin’de üretim beş aydır daralmaya devam ederken, hizmet sektöründe de Eylül ayında yavaşlama kaydedilmiştir. Pekin’in talebi canlandırmaya yönelik aldığı teşvik önlemlerine karşı yatırımcıların şüpheci yaklaşımı devam etmektedir. Libya’nın petrol ihracatını yeniden artırma olasılığı ve Suudi Arabistan’ın üretim kesintilerini hafifletebileceği yönündeki spekülasyonlar da fiyatlar üzerinde aşağı yönlü baskı oluşturmaktadır.(DESTEK:68.05 – 69.88/DİRENÇ:75.85 – 76.75)

NASDAQ : NASDAQ endeksi, küresel ekonomik belirsizlikler ve faiz artırımı beklentilerinin etkisiyle %1,2 değer kaybetti. ABD Merkez Bankası’nın enflasyonu dizginleme politikası kapsamında faiz oranlarını yüksek tutması, özellikle teknoloji sektörü hisseleri üzerinde baskı oluşturdu. Bu dönemde, yazılım ve donanım şirketleri faiz oranlarının yükselmesinden olumsuz etkilendi.

Ayrıca, Çin ve ABD arasındaki ticaret gerilimlerinin artması ve tedarik zincirindeki kesintiler, teknoloji sektöründeki hisselerin performansını daha da zayıflattı. NASDAQ’taki bu düşüşe rağmen, bazı yatırımcılar özellikle yapay zeka ve yenilenebilir enerji gibi gelişen teknoloji alanlarında uzun vadeli fırsatlar görmeye devam etti, ancak kısa vadede piyasalardaki volatilite yatırımcı güvenini sarstı.(DESTEK:19427 – 19645/DİRENÇ:20358 – 20685)

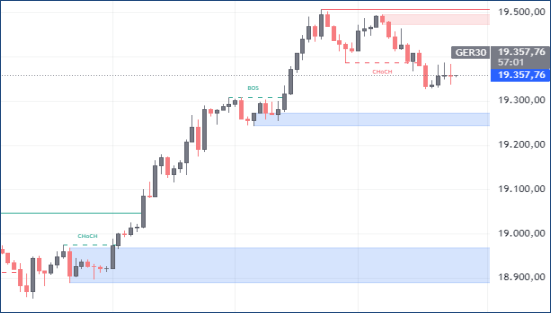

DAX : DAX endeksi, Cuma günü rekor bir kapanışın ardından Eylül ayının son işlem gününde %0,8 oranında düşerek 19.310 seviyesine geriledi. Avrupa piyasalarındaki genel ihtiyatlı tutumun etkisiyle endeks baskı altında kaldı. Otomotiv sektörü, DAX endeksinde en büyük kayıpları yaşadı. Volkswagen, üç ay içinde ikinci kez kar uyarısında bulunması üzerine %2,5’ten fazla değer kaybetti.

Sektördeki diğer devler olan Mercedes-Benz (-%2,3), BMW (-%2,7), Porsche AG (-%5,2), Daimler Truck Holding (-%2,5) ve Continental (-%3,6) de büyük düşüşler yaşadı. Almanya’da açıklanan öncü enflasyon verileri, Eylül ayında enflasyonun %1,6’ya gerilediğini ve bu oranın Ağustos’taki %1,9 ve %1,7’lik beklentilerden düşük olduğunu gösterdi. Bu veriler ışığında DAX, Eylül ayında %2,6 oranında bir artış kaydetti.(DESTEK:18715 – 18985/DİRENÇ:19865 – 19965)

Bu makalede , Silver Invest Günlük Bültenini sizlerle paylaştık. Ancak, amacımızın okuyucularımıza güncel bilgileri sunmak olduğunu ve bu sayfadaki hiçbir içeriğin yatırım tavsiyesi olmadığını unutmayalım.